Trang chủBlogThủ tục xử lý phế liệu phế phẩm khi báo cáo quyết toán hải quan

Thủ tục xử lý phế liệu phế phẩm khi báo cáo quyết toán hải quan

InterLOG tổ chức đào tạo về quản lý phế liệu phế phẩm trong báo cáo quyết toán hải quan để doanh nghiệp có thêm kiến thức về lĩnh vực này và thực hành hiệu quả.

Hiện nay, làm thế nào để quản lý tốt phế liệu phế phẩm khi báo cáo quyết toán hải quan là câu hỏi được nhiều doanh nghiệp quan tâm. Ở bài viết sau đây, InterLOG hướng dẫn thủ tục tiêu hủy và xử lý phế liệu phế phẩm, đồng thời giải thích thêm một số thắc mắc liên quan để doanh nghiệp nắm rõ về lĩnh vực này và nâng cao năng lực quản trị tốt hơn. Cùng tìm hiểu nhé!

1. Tầm quan trọng khi quản lý phế liệu phế phẩm

Phế liệu là vật liệu bị loại ra trong quá trình gia công, sản xuất hàng hóa xuất khẩu; không còn giá trị sử dụng ban đầu nên được thu hồi để làm nguyên liệu cho quá trình sản xuất khác.

Phế phẩm là thành phẩm, bán thành phẩm không đạt tiêu chuẩn kỹ thuật (quy cách, kích thước, phẩm chất); bị loại ra trong quá trình gia công, sản xuất hàng hóa xuất khẩu và không đạt chất lượng để được xuất khẩu.

Phế liệu, phế phẩm đều là vật liệu bị loại ra trong quá trình sản xuất hàng hóa xuất khẩu, không còn giá trị sử dụng ban đầu nên được thu hồi làm nguyên liệu cho quá trình sản xuất khác.

Ở quy trình báo cáo quyết toán hải quan, quản lý phế liệu phế phẩm là một khâu quan trọng, giúp hình thành quá trình cấu thành định mức. Nếu doanh nghiệp làm đúng còn cắt giảm chi phí tối đa, đồng thời đảm bảo khâu xử lý an toàn trong việc bảo vệ môi trường và duy trì công tác phát triển bền vững.

Thêm vào đó, quản lý phế liệu phế phẩm tốt, giúp doanh nghiệp có số liệu chi tiết để giải trình với cơ quan Hải quan. Bởi, cơ quan Hải quan khi kiểm tra BCQT hoặc kiểm tra sau thông quan đều xác minh rất chi tiết hồ sơ xử lý phế liệu phế phẩm của doanh nghiệp. Mục đích là để chắc chắn định mức thực tế doanh nghiệp đã khai báo với cơ quan Hải quan là hoàn toàn chính xác.

2. Điều kiện để tiêu hủy phế liệu phế phẩm báo cáo quyết toán Hải quan

Hiện nay, Tổng cục Hải quan đã cho phép cơ quan Hải quan thực hiện thủ tục tiêu hủy phế thải, phế liệu, phế phẩm phát sinh từ hoạt động gia công, sản xuất xuất khẩu tương tự như Điều 44 Nghị định 69/2018/NĐ-CP; Thông tư 38/2015/TT-BTC và Thông tư 39/2018/TT-BTC.

Điều 44 Nghị định 69/2018/NĐ-CP

Căn cứ theo Điều 44 Nghị định 69/2018/NĐ-CP, quá trình tiêu hủy phế liệu, phế phẩm chỉ được phép thực hiện sau khi có văn bản cho phép của Sở Tài nguyên - Môi trường và phải được thực hiện dưới giám sát của cơ quan Hải quan. Trường hợp không được phép hủy tại Việt Nam thì doanh nghiệp phải tiến hành tái xuất theo chỉ định của bên đặt gia công.

Thông tư 38/2015/TT-BTC

Nếu thực hiện thì thủ tục tiêu hủy phế liệu, phế phẩm vô cùng đơn giản. Tổ chức cá nhân chỉ cần có văn bản gửi chi cục Hải quan và chịu trách nhiệm về việc tiêu hủy theo quy định pháp luật về môi trường. Ở phía cơ quan Hải quan sẽ không giám sát trực tiếp mà chỉ giám sát tiêu hủy đối với nguyên liệu, vật tư, máy móc thiết bị dựa trên nguyên tắc đánh giá rủi ro.

Thông tư 38/2015/TT-BTC còn quy định, đối với trường hợp nguyên liệu, vật tư dư thừa hoặc máy móc thiết bị dưới 1 triệu đồng thì cơ quan Hải quan sẽ không thực hiện giám sát.

Căn cứ theo Thông tư 38/2015/TT-BTC, để tiêu hủy phế liệu, phế phẩm thì tổ chức cá nhân cần gửi văn bản cho chi cục Hải quan và chịu trách nhiệm về quá trình tiêu hủy theo quy định pháp luật.

Thông tư 39/2018/TT-BTC

Điều kiện tiêu hủy phế liệu phế phẩm của Thông tư 39/2018/TT-BTC giống như Thông tư 38/2015/TT-BTC. Tuy nhiên, có một số điều bổ sung doanh nghiệp nên tuân theo để tránh xảy ra vi phạm không đáng có:

Khoản 42 Điều 1 Thông tư 39/2018/TT-BTC cho biết, tối thiểu 30 ngày kể từ ngày hợp đồng gia công kết thúc hoặc không còn hiệu lực thực hiện, tổ chức cá nhân phải hoàn thành thủ tục giải quyết nguyên liệu, vật tư dư thừa, phế liệu, phế phẩm, máy móc thiết bị thuê mượn và sản phẩm gia công theo đúng quy định.

Khoản 49 Điều 1 Thông tư 39/2018/TT-BTC cho biết, phế liệu - phế phẩm thu được trong quá trình sản xuất hàng xuất khẩu và tiêu thụ nội địa sẽ được miễn thu thuế nhập khẩu nhưng phải kê khai và nộp thuế giá trị gia tăng, thuế tiêu thụ đặc biệt (nếu có) hoặc thuế bảo vệ môi trường (nếu có).

3. Hướng dẫn thủ tục xử lý phế liệu phế phẩm báo cáo quyết toán hải quan

Sau đây là hướng dẫn chi tiết về cách xử lý, tiêu hủy phế liệu - phế phẩm khi thực hiện báo cáo quyết toán hải quan:

3.1. Hướng dẫn chung về thủ tục tiêu hủy phế liệu, phế phẩm

Dựa vào phần trăm tổng nguyên liệu nhập về mà có cách xử lý phế liệu, phế phẩm như sau:

3.1.1. Xử lý phế liệu, phế phẩm trong định mức (Dưới 3% tổng nguyên vật liệu nhập về)

Theo quy định tại Điểm d, Khoản 3 Điều 64Thông tư số 38/2015/TT-BTC, nếu vật tư dư thừa, nguyên liệu đã nhập khẩu để gia công/sản xuất không vượt quá 3% tổng lượng nguyên liệu, vật tư thực nhập khẩu thì mỗi khi tiêu thụ nội địa, tổ chức cá nhân không cần làm thủ tục Hải quan chuyển đổi mục đích sử dụng. Tuy nhiên, phải thực hiện kê khai, nộp thuế với cơ quan thuế nội địa theo quy định về thuế của pháp luật.

3.1.2 Xử lý phế liệu, phế phẩm ngoài định mức (Vượt 3% tổng nguyên vật liệu nhập về)

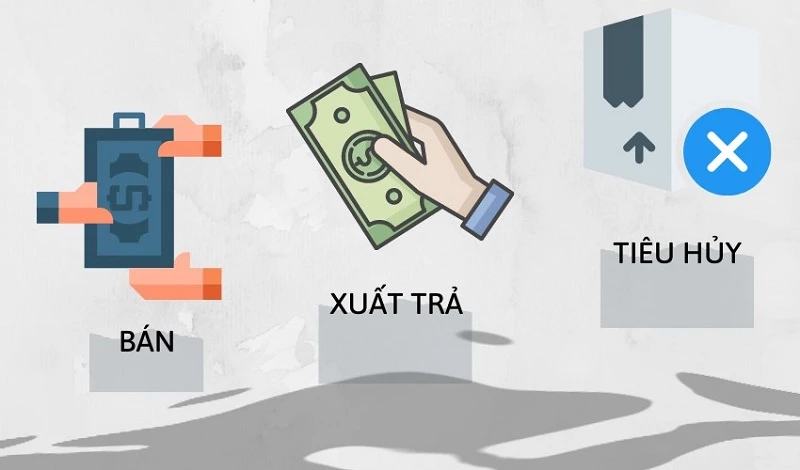

Trường hợp phế liệu, phế phẩm vượt quá 3% tổng nguyên vật liệu nhập về thì có 3 cách xử lý, bao gồm Bán, Xuất trả hoặc Tiêu hủy.

Bán: Tổ chức cá nhân làm công văn xin chuyển đổi mục đích và mở tờ khai tại chỗ A42.

Xuất trả: Áp dụng với loại hình B13.

Tiêu hủy: Cần xin quyết định của bên đặt gia công và thường sẽ tiêu hủy khi hàng hóa không còn giá trị sử dụng.

Có 3 cách xử lý khi phế liệu, phế phẩm vượt ngoài định mức là Bán, Xuất Trả hoặc Tiêu Hủy.

3.2. Hướng dẫn xử lý phế liệu phế phẩm cụ thể cho doanh nghiệp

Tùy vào doanh nghiệp SXXK thông thường hoặc doanh nghiệp chế xuất mà có thủ tục xử lý phế liệu, phế phẩm phù hợp như sau:

3.2.1. Đối với doanh nghiệp SXXK thông thường

Thủ tục chuyển tiêu thụ nội địa, tiêu hủy phế liệu, phế phẩm được quy định tại điều 71, điều 72 Thông tư 39/2018 TT-BTC như sau:

3.2.1.1. Thủ tục chuyển tiêu thụ nội địa

Theo điều 71, Thông tư 39/2018 TT-BTC quy định:

Hàng hóa xuất - nhập khẩu chuyển đổi tiêu thụ nội địa hoặc thay đổi mục đích sử dụng đều phải thực hiện theo đúng quy định tại khoản 5, Điều 25 Nghị định số 08/2015/NĐ-CP.

Thông báo với cơ quan Hải quan theo 2 cách. Nếu là trên hệ thống thì theo mẫu 04, Phụ lục II a Thông tư 39/2018 TT-BTC. Nếu là hồ sơ giấy thì hãy gửi mẫu 06/BKKTT/TXNK Phụ lục VI Thông tư 39/2018 TT-BTC.

Mở tờ khai A42 (chuyển tiêu thụ nội địa).

Nộp thuế giá trị gia tăng, thuế tiêu thụ đặc biệt hoặc thuế bảo vệ môi trường (nếu có) cho cơ quan Hải quan.

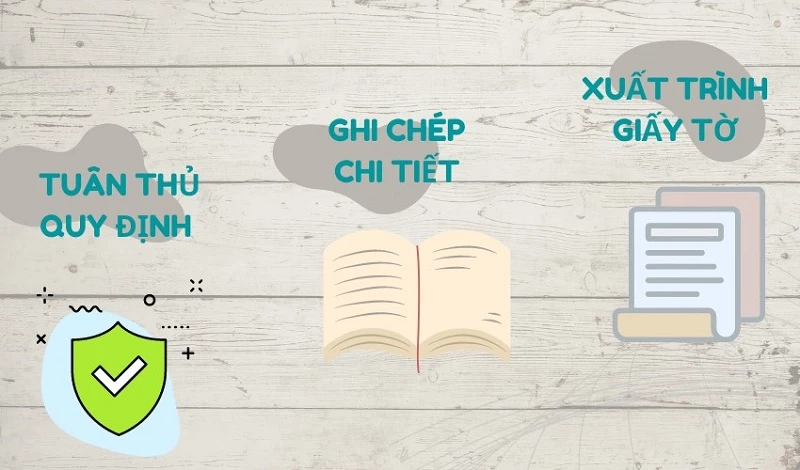

Quá trình tiêu hủy phế liệu, phế phẩm cần phải tuân thủ quy định của pháp luật về bảo vệ môi trường.

Ghi chép chi tiết về nguyên phụ liệu, phế phẩm được tiêu hủy và toàn bộ quá trình tiêu hủy.

Xuất trình các loại giấy tờ khi cơ quan Hải quan yêu cầu kiểm tra.

Doanh nghiệp SXXK thông thường cần chú ý tuân theo quy định, ghi chép chi tiết và xuất trình giấy tờ phù hợp khi tiêu hủy nguyên phụ liệu, phế liệu, phế phẩm dư thừa.

3.2.2. Đối với doanh nghiệp chế xuất

Sau đây là thủ tục xử lý phế liệu, phế phẩm dành cho doanh nghiệp chế xuất tham khảo:

3.2.2.1. Đối với phế liệu, phế phẩm được phép bán vào thị trường nội địa

Doanh nghiệp chế xuất làm thủ tục xuất khẩu và doanh nghiệp nội địa tiến hành mở tờ khai Hải quan nhập khẩu theo loại hình tương ứng.

3.2.2.2. Đối với phế liệu, phế phẩm được phép xuất khẩu ra nước ngoài

Doanh nghiệp chế xuất thực hiện thủ tục xuất khẩu theo quy định tại chương II Thông tư 39/2018/TT-BTC:

Doanh nghiệp chế xuất thực hiện tiêu hủy nguyên liệu, vật tư, phế liệu, phế phẩm theo quy định tại điểm D, khoản 3 Điều 64 Thông tư này.

Đối với hàng hóa của doanh nghiệp chế xuất đã xuất khẩu nhưng phải tạm nhập để sửa chữa và bảo hành thì sau khi tái xuất, doanh nghiệp cần thực hiện thủ tục Hải quan, giống như thủ tục đối với hàng xuất khẩu nhưng bị trả lại theo quy định tại Điều 47 Nghị định số 08/2015/NĐ-CP.

4. Một số câu hỏi thường gặp về phế liệu phế phẩm báo cáo quyết toán hải quan

Sau đây là câu hỏi thường gặp của doanh nghiệp khi thực hiện quản lý phế liệu, phế phẩm trong báo cáo quyết toán Hải quan:

4.1. Doanh nghiệp sản xuất hàng hóa xuất khẩu xử lý phế phẩm có phải thông báo cho cơ quan hải quan hay không?

Câu trả lời là có. Dựa theo điểm D khoản 3 Điều 64 Thông tư 38/2015/TT-BTC, doanh nghiệp sản xuất hàng hóa xuất khẩu phải gửi văn bản cho chi cục Hải quan và trong đó ghi rõ hình thức, địa điểm tiêu hủy phế liệu, phế phẩm như thế nào.

4.2. Trong quá trình sản xuất hàng hóa xuất khẩu, có phải kê khai, nộp thuế đối với phế liệu, phế phẩm thu được không?

Theo quy định tại Điều 71 Thông tư 38/2015/TT-BTC, phế liệu - phế phẩm thu được trong quá trình sản xuất hàng xuất khẩu khi bán hoặc tiêu thụ nội địa, có thể được miễn thuế nhập khẩu. Tuy nhiên, tổ chức cá nhân phải kê khai, nộp thuế giá trị gia tăng, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có) và gửi đến cơ quan Hải quan theo chỉ tiêu thông tin quy định tại mẫu số 04 Phụ lục của Thông tư này.

Trong quá trình sản xuất hàng hóa xuất khẩu, doanh nghiệp phải kê khai, nộp thuế giá trị gia tăng, thuế tiêu thụ đặc biệt hoặc thuế bảo vệ môi trường đối với phế liệu, phế phẩm.

4.3. Rủi ro doanh nghiệp có thể gặp phải khi tự xử lý phế liệu phế phẩm báo cáo quyết toán Hải quan?

Nếu tự quản lý phế liệu phế phẩm khi báo cáo quyết toán hải quan, doanh nghiệp có thể gặp phải một số khó khăn như:

Đối với phế liệu trong quá trình sản xuất, doanh nghiệp không thể xác định đâu là phế liệu cần tiêu hủy và đâu là phế liệu không cần tiêu hủy.

Khó tìm ra biện pháp hoặc quy trình tiêu hủy phế liệu, phế phẩm phù hợp.

Vì vậy, cách tốt hơn là doanh nghiệp nên tìm đến đơn vị cung cấp dịch vụ/khóa đào tạo báo cáo quyết toán hải quan uy tín, để nâng cao năng lực quản trị rủi ro và xử lý phế liệu, phế phẩm hiệu quả.

Hiện nay, InterLOG không chỉ là đơn vị hàng đầu chuyên cung cấp giải pháp logistics toàn diện, mà còn tổ chức đào tạo báo cáo quyết toán hải quan cho nhiều doanh nghiệp từng vùng. Điển hình như vào năm 2022, InterLOG đã cùng với Liên minh Hỗ trợ công nghiệp Việt Nam (VISA) tổ chức thành công chuỗi sự kiện “ Quản trị rủi ro phế liệu, phế phẩm trong báo cáo quyết toán hải quan”.

Xuyên suốt sự kiện, doanh nghiệp được nâng cao kiến thức quản trị trong quá trình làm báo cáo quyết toán hải quan, đồng thời phân biệt rõ ràng phế liệu trong định mức (phế liệu thu được trong quá trình sản xuất) và phế liệu ngoài định mức (phế liệu, phế phẩm không được tạo ra trong quá trình sản xuất. Từ đó, thực hành quản lý phế liệu, phế phẩm hiệu quả hơn và tránh xảy ra sai sót, không mong muốn.

InterLOG thường xuyên tổ chức thành công nhiều hội thảo nâng cao năng lực quản trị rủi ro phế liệu phế phẩm trong báo cáo quyết toán hải quan cho doanh nghiệp từng vùng.

Không chỉ vậy, InterLOG còn có mối quan hệ tốt với Cục Hải quan của từng vùng nên trong các khóa đào tạo, thường có đội ngũ chuyên gia tư vấn giàu chuyên môn đến từ Cục Hải quan giúp phân tích, xử lý mọi khó khăn và thắc mắc của doanh nghiệp. Qua đó, càng nâng cao năng lực, nghiệp vụ tốt hơn cho doanh nghiệp trong quá trình xử lý phế liệu, phế phẩm báo cáo quyết toán Hải quan.

Đi cùng với các buổi đào tạo về báo cáo quyết toán, InterLOG còn tổ chức nhiều sự kiện khác nhau để doanh nghiệp có thêm kiến thức và kinh nghiệm trong việc quản trị rủi ro, thực hành quản lý phế liệu, phế phẩm.

Một số sự kiện InterLOG đã thực hiện bao gồm:

Báo cáo quyết toán Hải quan dành cho Lãnh đạo.

Lập định mức Báo cáo quyết toán Hải quan.

Quản trị rủi ro xuất nhập tồn trong báo cáo quyết toán Hải quan.

Quản trị rủi ro phế liệu phế phẩm trong báo cáo quyết toán Hải quan.

Lập biểu mẫu và giải trình số liệu chênh lệch trong báo cáo quyết toán Hải quan.

Chuỗi sự kiện InterLOG đồng hành cùng Liên minh VISA nâng cao năng lực quản trị rủi ro trong báo cáo quyết toán cho doanh nghiệp sản xuất xuất khẩu, gia công, chế xuất.

Trong suốt gần 20 năm qua, InterLOG vẫn luôn kiên tâm với sứ mệnh mang đến cho doanh nghiệp cái nhìn khái quát nhất về xu hướng phát triển bền vững và chuỗi cung ứng tương lai với mắt xích chặt chẽ, được tạo nên từ phế liệu, phế phẩm. Vì thế, doanh nghiệp nếu đang gặp khó khăn trong việc quản lý lĩnh vực này, hãy liên hệ với InterLOG NGAY TẠI ĐÂY để được đội ngũ chuyên gia tư vấn chi tiết về giải pháp!

%20(1).jpg)

.png)