Tổng quan những thay đổi và biến động của thị trường trong Quý 1/2025

Ảnh hưởng do căng thẳng địa chính trị

Tình hình bất ổn tại khu vực Biển Đỏ, đặc biệt là các cuộc tấn công của lực lượng Houthi, đã khiến nhiều tuyến vận tải từ châu Á sang châu Âu phải chuyển hướng qua mũi Hảo Vọng. Điều này làm tăng thời gian vận chuyển và chi phí, đẩy giá cước trên các tuyến châu Á - châu Âu tăng gấp đôi so với mức trước đây. Tuy nhiên, nếu căng thẳng Biển Đỏ hạ nhiệt, các tuyến hàng hải có thể được mở lại, tạo điều kiện cho giá cước giảm từ quý 2/2025

Tác động từ chính sách thuế quan

Chính sách áp thuế bổ sung của Mỹ dưới thời Tổng thống Donald Trump, bao gồm thuế 25% đối với hàng hóa từ Mexico và Canada, cùng 10% đối với hàng từ Trung Quốc, đã làm gia tăng nhu cầu vận tải trước khi thuế có hiệu lực. Điều này dẫn đến áp lực lên giá cước trong quý 1/2025, đặc biệt trên các tuyến châu Á - Mỹ. Tuy nhiên, gần đây thuế đối ứng của Mỹ có thể khiến nhu cầu vận tải giảm trong quý 2/2025, giúp giá cước hạ nhiệt.

Biến động giá cước và chi phí vận chuyển

Đầu năm 2025, giá cước vận tải biển ghi nhận sự biến động mạnh. Cụ thể, cước vận tải từ châu Á đến Bắc Âu giảm 11%, còn 3.667 USD/container 40 feet, trong khi tuyến châu Á - bờ Tây Hoa Kỳ tăng 3%, đạt 5.078USD/container. Tình trạng thiếu hụt container, đặc biệt trên các tuyến thương mại quan trọng như châu Á - Mỹ, tiếp tục gây áp lực lên chi phí vận chuyển.

Giá dầu nhiên liệu hàng hải (bunker fuel) đã tăng khoảng 8% trong quý 1/2025, ảnh hưởng trực tiếp đến chi phí vận hành của các hãng tàu.

Quy định mới về môi trường

Cácquy định khử carbon của IMO đang thúc đẩy các hãng tàu đầu tư vào đội tàu xanh, làm tăng chi phí vận hành trong ngắn hạn nhưng có thể giảm chi phí dài hạn. Điều này sẽ tạo ra cơ hội, nhưng cũng gây ra rủi ro cho các công ty không thể hoặc không muốn thích nghi. Nếu chuyển sang người tiêu dùng, chi phí tăng thêm dưới hình thức các quy định mới hoặc thuế carbon có thể tác động tiêu cực đến nhu cầu của ngành.

Tắc nghẽn tại các cảng lớn

Đầu năm 2025, tình trạng tắc nghẽn tại các cảng biển trên toàn cầu đã gây ra nhiều khó khăn cho hoạt động vận tải và chuỗi cung ứng. Tình trạng này đã khiến thời gian chờ đợi tại các cảng kéo dài, chi phí vận chuyển tăng cao và ảnh hưởng đến kế hoạch kinh doanh của nhiều doanh nghiệp. Các chuyên gia dự báo tắc nghẽn sẽ tiếp tục trong những tháng tới, đòi hỏi doanh nghiệp cần linh hoạt và chủ động trong kế hoạch logistics để giảm thiểu tác động tiêu cực

Tái cấu trúc liên minh hãng tàu và ảnh hưởng đến thị trường

Năm 2025 chứng kiến sự tái cấu trúc các liên minh hãng tàu, với việc chấm dứt liên minh 2M (MSC - Maersk) và sự hình thành của liên minh mới Gemini Cooperation (Maersk - HapagLloyd). Thay đổi này dự kiến sẽ ảnh hưởng đến chiến lược của các chủ hàng, đặc biệt trong việc quản lý chi phí và lựa chọn tuyến đường vận chuyển.

Thay đổi các mô hình thương mại

Năm 2025 được đánh dấu là năm có những sự dịch chuyển thương mại lớn, vốn đã bắt đầu vài năm trước do những rủi ro liên quan đến việc nhập hàng từ một quốc gia duy nhất. "Trung Quốc cộng 1" (China Plus 1) đã trở thành hiện thực. Xu thế dịch chuyển nguồn cung sang các quốc gia khác sẽ tiếp tục tăng tốc trong các năm tiếp theo. Những mô hình thương mại đang chuyển dịch sẽ tái cấu trúc toàn diện ngành logistics, đòi hỏi các doanh nghiệp phải nâng cao tính linh hoạt, khả năng thích nghi và ứng dụng công nghệ tiên tiến. Câu hỏi còn lại ở đây là liệu các quốc gia Việt Nam, Ấn Độ và Đông Nam Á nói chung – có đủ năng lực và độ tin cậy đối với các nhà sản xuất hay không.

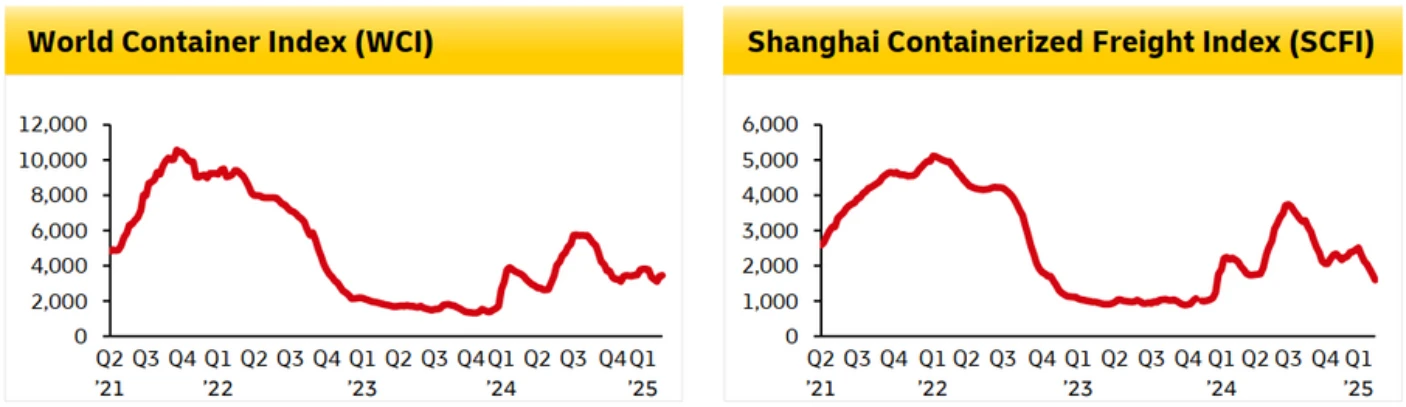

Trong quý 1/2025, giá cước vận tải biển đã có những diễn biến đáng chú ý

Giá cước giao ngay (spot rates) container đã liên tục giảm trong năm 2025. SCFI đã giảm 19% và WCI giảm 14% kể từ đầu năm. Chủ yếu do nhu cầu giảm và đình công tại các cảng bờ Đông nước Mỹ đã được giải quyết.

Chỉ số giá cước vận tải container thế giới và Thượng Hải, nguồn: Sưu tầm

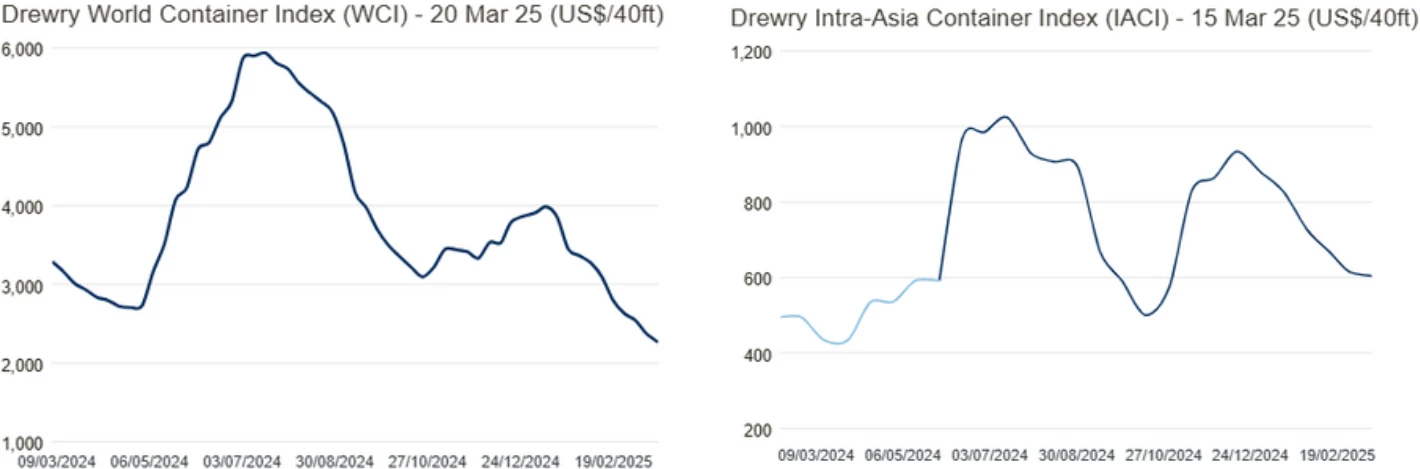

Ngày 20/3/2025, chỉ số tổng hợp Drewry WCI đã giảm 4% xuống còn 2.264 USD cho mỗi container 40 feet, thấp hơn 78% so với mức đỉnh 10.377 USD trong giai đoạn đại dịch vào tháng 9/2021 và là mức thấp nhất kể từ tháng 1/2024., nhưng vẫn cao hơn cao hơn 118% so với trước đại dịch.

Chỉ số giá cước vận tải biển Drewry 2024 và Q1/2025, nguồn: Sưu tầm

Chỉ số Container Nội Á của Drewry (IACI) giảm 2% xuống 604 USD mỗi container 40 feet trong nửa đầu tháng 3. IACI, mức trung bình có trọng số của giá giao ngay trên 18 tuyến thương mại chính trong khu vực châu Á, vẫn cao hơn 39% so với tháng 3 năm 2024. Drewry dự đoán cước phí vận tải sẽ ổn định trong vài tuần tới khi thời gian giao hàng đã được cải thiện và hoạt động logistics trở lại bình thường sau kỳ nghỉ lễ.

Giá cước vận chuyển giao ngay theo các tuyến đường chính, nguồn: Sưu tầm

Theo Clarksons Research, thị trường cước giao ngay sẽ tiếp tục suy yếu do:

Sản lượng hàng hóa thấp hơn mức bình thường từ sau Tết Nguyên đán (Cầu giảm)

Cạnh tranh gia tăng giữa các hãng tàu khi các liên minh vận tải tái cấu trúc.

Sự bất ổn từ hàng loạt quyết định áp thuế mới của Mỹ và các đối tác thương mại, căng thẳng địa chính trị diện rộng.

Dư nguồn cung tàu container khi nhiều doanh nghiệp đẩy mạnh đóng tàu mới trong những năm gần đây.

Động lực tăng trưởng trong bối cảnh thị trường phức tạp

Tăng trưởng kinh tế thế giới

Theo dự báo của OECD, tăng trưởng GDP toàn cầu đạt 3.3% vào năm 2025, tăng nhẹ từ 3.2% trong năm 2024. Tăng trưởng tại các khu vực lớn như Mỹ (2,8%), Eurozone (1,3%), và Trung Quốc (4,7%) hỗ trợ nhu cầu vận tải hàng hóa. Năm 2025, kỳ vọng sản lượng vận tải và hậu cần toàn cầu sẽ tăng 4,1%, tiếp theo là mức tăng 3,7% vào năm 2026. Tăng trưởng được hỗ trợ bởi đầu tư kinh doanh và sản xuất cao hơn ở Châu Mỹ, Châu Á Thái Bình Dương và Châu Âu.

Thị trường Việt Nam

Việt Nam tiếp tục là một mắt xích quan trọng trong chuỗi cung ứng toàn cầu, với hệ thống cảng biển hiện đại như Ho Chi Minh City Port (VNSGN) đáp ứng tốt nhu cầu xuất nhập khẩu. Thị trường vận tải và logistics Việt Nam dự kiến đạt 48,38 tỷ USD vào năm 2024 và tăng trưởng với tốc độ CAGR 6,19%, đạt 65,34 tỷ USD vào năm 2029. Tuy nhiên, giá cước nội địa tại Việt Nam đang chịu áp lực từ tình trạng dư cung tàu container, đặc biệt trên các tuyến Bắc - Nam, với giá cước chỉ khoảng 100.000-200.000 đồng/container 20 feet.

Nhu cầu thị trường

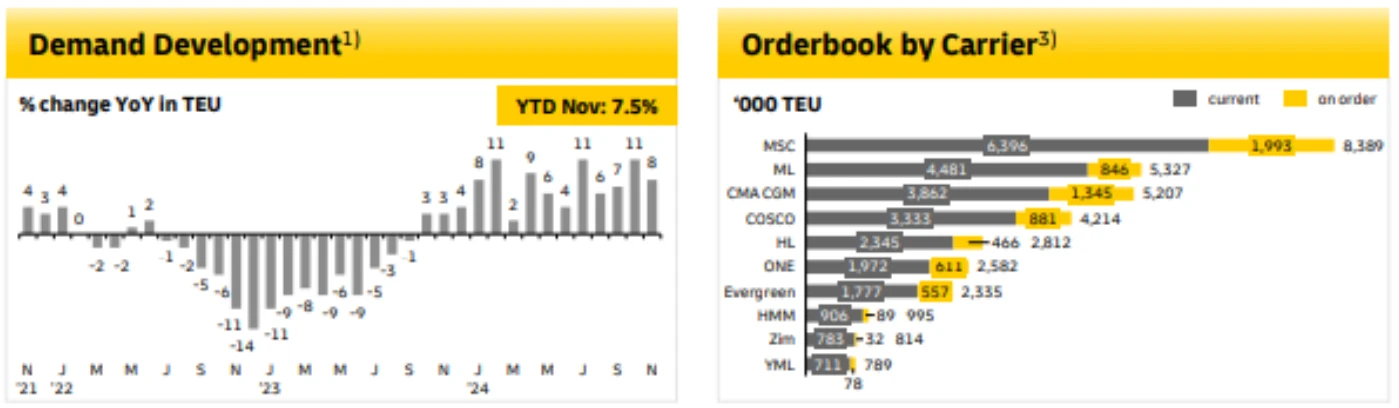

Thương mại container toàn cầu dài hạn dự kiến sẽ tăng trưởng +3,6% trung bình mỗi năm từ năm 2024 đến 2028. Thương mại container toàn cầu dự kiến sẽ tăng thêm ~6,1 triệu TEU mỗi năm trong giai đoạn 2025-2028. Khu vực Châu Á - Thái Bình Dương sẽ dẫn đầu sự mở rộng này, củng cố vai trò là trung tâm sản xuất và xuất khẩu chính của thế giới.

Nhu cầu thị trường theo thời gian, khu vực và hãng tàu, nguồn: Sưu tầm

Dự báo giá cước vận tải biển Quý 2/2025

Tuyến Việt Nam - Bắc Âu

Nếu căng thẳng Biển Đỏ giảm, giá cước có thể giảm 5% -10% nhờ tuyến đường được khôi phục. Kinh tế châu Âu tăng trưởng chậm (dự báo GDP Eurozone 0,8-1% năm 2024-2025), dẫn đến nhu cầu hàng hóa từ Việt Nam (dệt may, điện tử) không tăng đột biến. Tuy nhiên, nếu xung đột kéo dài, giá cước có thể duy trì ở mức cao.

Phần lớn các hãng tàu đã hủy việc áp dụng phụ phí mùa cao điểm (PSS) ở Bắc Âu, vì họ dự đoán nhu cầu sẽ không thay đổi trong tháng 4, trái ngược với khu vực Nam Âu. Ở Địa Trung Hải, một số hãng tàu đang thúc đẩy áp dụng PSS cho tháng 4, tập trung vào Tây Địa Trung Hải. Phụ phí dao động từ 700-1.000 USD cho mỗi container 40 feet do nhu cầu cao liên tục và tình trạng sử dụng quá tải.

Tuyến Việt Nam - Bắc Mỹ

Giá cước có thể giảm nhẹ hoặc ổn định ở mức cao. Quý 2 có thể giảm nhẹ 5-10% nếu căng thẳng Biển Đỏ giảm và nguồn cung container cải thiện.

Chính sách thuế quan của Mỹ dưới chính quyền mới có thể ảnh hưởng đến dòng hàng từ châu Á, nhưng tác động lớn hơn có thể rơi vào cuối năm 2025 thay vì quý 2.

Tuyến Việt Nam - Úc/New Zealand

Nếu căng thẳng Biển Đỏ hạ nhiệt, nhu cầu vận tải không tăng đột biến, và nguồn cung container cải thiện, giá cước tuyến Việt Nam - châu Úc có thể giảm từ 5-10% so với mức đầu năm 2025. Nếu tình hình ổn định nhưng không có cải thiện đáng kể, giá cước có thể duy trì ở mức tương đương quý 1/2025.

Tuyến Việt Nam - Nam Mỹ

Nếu khủng hoảng Biển Đỏ giảm nhiệt vào đầu năm 2025 và các liên minh hãng tàu ổn định hoạt động, giá cước tuyến Việt Nam - Nam Mỹ có thể giảm nhẹ 5-10% so với mức cao điểm của quý 1/2025 (do hết giai đoạn "đẩy hàng sớm"). Nếu tình hình Biển Đỏ kéo dài và nhu cầu xuất hẩu từ Việt Nam sang Nam Mỹ ổn định, giá cước có thể duy trì ở mức tương đương đầu năm 2025.

Tuyến Việt Nam - Đông Nam Á (Thái Lan, Singapore, Malaysia)

Giá cước ổn định trong thời gian tới. Với sự phát triển của thương mại nội khối ASEAN và các hiệp định như RCEP, nhu cầu vận tải ổn định nhưng không tăng đột biến. Giá cước hiện tại (quý 1/2024) tăng nhẹ 10-20%, nhưng quý 2/2025 có thể duy trì mức này do không có yếu tố lớn gây xáo trộn.

Tuyến Việt Nam - Đông Á (Trung Quốc, Nhật Bản, Hàn Quốc)

Dự đoán giá cước ổn định hoặc tăng nhẹ. Các tuyến nội Á có khoảng cách ngắn, ít chịu ảnh hưởng từ các yếu tố toàn cầu như Biển Đỏ, nhưng lại phụ thuộc vào nhu cầu sản xuất và xuất khẩu của Trung Quốc. Nếu Trung Quốc tiếp

tục đẩy mạnh xuất khẩu (GDP dự báo 4,8% năm 2024-2025), giá cước có thể nhích lên do cạnh tranh container.

Nhật Bản và Hàn Quốc duy trì nhu cầu ổn định với hàng điện tử và dệt may từ Việt Nam, giữ giá cước không biến động lớn. Giá cước hiện tại (quý 1/2024) từng tăng 50% từ Hải Phòng đi Hàn Quốc, nhưng quý 2/2025 có thể ổn định hơn.

Đề xuất cho doanh nghiệp chủ hàng

Theo dõi sát thị trường: Doanh nghiệp cần cập nhật thường xuyên tình hình địa chính trị, đặc biệt tại Biển Đỏ và kênh đào Panama, để dự đoán biến động giá cước.

Ký kết hợp đồng dài hạn: Doanh nghiệp nên xem xét việc ký kết các hợp đồng vận chuyển dài hạn để ổn định chi phí trong bối cảnh giá cước các tuyến chính của doanh nghiệp dự kiến tăng.

Tối ưu hóa kế hoạch vận chuyển: Lập kế hoạch vận chuyển sớm, tránh thời điểm cao điểm để giảm áp lực chi phí. Để tránh rủi ro thiếu container, doanh nghiệp nên đặt chỗ trước, đặc biệt trên các tuyến dài như châu Á - châu Âu.

Lưu ý về phụ phí: Chú ý đến các phụ phí như BAF, CAF, và các phụ phí mùa cao điểm khi lập ngân sách vận chuyển.

Xem xét tuyến thay thế: Nếu giá cước trên các tuyến chính vẫn cao, doanh nghiệp có thể cân nhắc các tuyến thay thế hoặc sử dụng phương thức vận tải kết hợp (đường biển + đường sắt).

%20(1).jpg)

.png)