Trang chủBlogCách tra soát số liệu báo cáo quyết toán hải quan chuẩn nhất

Cách tra soát số liệu báo cáo quyết toán hải quan chuẩn nhất

InterLOG hỗ trợ doanh nghiệp tra soát số liệu báo cáo quyết toán chính xác, đảm bảo lợi ích tối ưu và hạn chế rủi ro vi phạm khi cơ quan Hải quan kiểm tra.

Trước mỗi kỳ thanh tra, kiểm tra của cơ quan Hải quan thì tra soát số liệu báo cáo quyết toán là việc làm cần thiết. Điều này nhằm đảm bảo tính thống nhất, hợp pháp và chính xác trong báo cáo quyết toán hải quan của doanh nghiệp, từ đó tránh xảy ra sai sót có thể bị phạt hành chính. Sau đây, InterLOG mời quý doanh nghiệp tiếp tục đọc qua bài viết để nắm rõ hơn về cách rà soát, xử lý số liệu và chỉnh sửa báo cáo quyết toán kịp thời, đúng quy định của pháp luật.

1. Khi nào cần thực hiện báo cáo quyết toán?

Theo quy định tại Thông tư 39/2018/TT-BTC, doanh nghiệp có hoạt động sản xuất, gia công xuất khẩu phải tiến hành nộp báo cáo quyết toán (BCQT) thường niên về tình hình sử dụng nguyên liệu, vật tư nhập khẩu và hàng hóa xuất khẩu. Trong đó, nguyên liệu và vật tư có thể không cần đóng thuế nhập khẩu.

Thời hạn nộp BCQT thông thường là 90 ngày kể từ khi kết thúc năm tài chính hoặc trước khi doanh nghiệp thực hiện hợp nhất, sáp nhập, chia tách, giải thể hoặc chuyển nơi làm thủ tục nhập khẩu nguyên liệu, vật tư. Sau khi nộp BCQT lên cơ quan Hải quan thì doanh nghiệp có thể sửa đổi, tra soát lại số liệu và bổ sung (nếu cần) trong 60 ngày kể từ ngày nộp đầu tiên.

Mẫu số 15/BCQT - NVL/GSQL nếu doanh nghiệp nộp bản giấy hoặc Mẫu số 25 nếu doanh nghiệp nộp qua hệ thống hải quan điện tử: Đây là báo cáo quyết toán về tình hình xuất - nhập - tồn kho nguyên liệu, vật tư nhập khẩu để tiến hành sản xuất hoặc gia công hàng hóa xuất khẩu.

Mẫu số 15a/BCQTSP - GSQL nếu doanh nghiệp nộp bản giấy hoặc Mẫu số 26 nếu như doanh nghiệp nộp qua hệ thống hải quan điện tử: Đây là báo cáo quyết toán liên quan đến tình hình nhập - xuất - tồn kho thành phẩm được sản xuất từ nguyên liệu, vật tư nhập khẩu. Mục đích dùng để sản xuất, gia công hàng hóa xuất khẩu sau đó.

Mẫu số 15/DMTT-GSQL nếu doanh nghiệp nộp bản giấy hoặc Mẫu số 27 nếu doanh nghiệp nộp qua hệ thống hải quan điện tử: Đây là báo cáo quyết toán về định mức sản xuất sản phẩm xuất khẩu thực tế.

3. Các bước tiến hành tra soát số liệu báo cáo quyết toán

Để rà soát số liệu báo cáo quyết toán hải quan chính xác, doanh nghiệp hãy thực hiện theo quy trình 3 bước sau đây:

3.1. Kiểm tra định mức sản phẩm

Theo quy định của pháp luật hiện nay, người khai báo hải quan không có trách nhiệm kê khai định mức sản phẩm với cơ quan Hải quan. Song, cần đảm bảo tính chính xác của định mức sử dụng, định mức tiêu hao, tỷ lệ hao hụt; đồng thời sử dụng định mức sản phẩm đúng với mục đích gia công và sản xuất hàng hóa xuất khẩu.

Thêm vào đó, người khai hải quan cần lưu lại, xuất trình định mức sử dụng nguyên liệu và định mức vật tư tiêu hao khi cơ quan Hải quan kiểm tra hoặc yêu cầu giải trình cách tính toán định mức. Trường hợp có bất kỳ thay đổi nào trong quá trình sản xuất thì cũng phải xây dựng lại định mức thực tế, cũng như lưu lại tài liệu/chứng từ có liên quan đến thay đổi định mức.

Tùy theo đặc tính, quy trình sản xuất của sản phẩm xuất khẩu, cách quản lý chứng từ/tài liệu/dữ liệu về định mức của người khai báo hải quan mà có phương pháp kiểm tra định mức sản phẩm phù hợp. Tuy nhiên, nhìn chung có 3 phương pháp cơ bản là:

Kiểm tra định mức thực tế dựa trên cơ sở tài liệu kỹ thuật;

Kiểm tra định mức thực tế dựa trên cơ sở lượng xuất – nhập – tồn;

Kiểm tra định mức thực tế dựa trên cơ sở tài khoản kế toán.

Kiểm tra định mức sản phẩm là bước quan trọng đầu tiên khi tra soát số liệu báo cáo quyết toán.

3.2. Kiểm tra tình hình tồn kho nguyên liệu, vật tư và hàng hóa xuất khẩu

Khi tra soát số liệu báo cáo quyết toán, doanh nghiệp cần chú ý kiểm tra thật kỹ tình hình tồn kho nguyên liệu, vật tư và hàng hóa xuất khẩu. Mục đích là để quá trình đối chiếu, xuất trình cho cơ quan Hải quan đảm bảo tính chính xác, đồng nhất và không xảy ra bất cứ vi phạm nào.

Sau đây cũng là phương pháp và một số lưu ý khi xác định tình trạng tồn kho.

3.2.1. Phương pháp kiểm tra

Doanh nghiệp có thể xác định lượng tồn kho thực tế dựa theo một trong những phương pháp sau đây:

- Xác định tình hình tồn kho theo kê khai của người khai báo hải quan.

- Xác định tình hình tồn kho thực tế tại trụ sở của người khai báo hải quan:

Xác định số lượng tồn kho thực tế tại thời điểm kiểm tra.

Xác định số lượng tồn kho thực tế tại doanh nghiệp trên cơ sở sử dụng báo cáo quyết toán đã được kiểm toán độc lập.

3.2.2. Lưu ý khi xác định lượng tồn kho

Sau đây là một số lưu ý khi xác định lượng tồn kho theo kê khai hải quan và tồn kho thực tế tại doanh nghiệp:

Xác định lại số liệu doanh nghiệp kê khai hải quan. Trong đó, cần lưu ý các trường hợp doanh nghiệp bị lập biên bản chứng nhận, biên bản vi phạm, kê khai bổ sung và bị hủy tờ khai.

Kiểm tra và xác định yếu tố phải cộng - trừ khi xác định tồn kho thực tế của nguyên phụ liệu như nguyên liệu giao, nhận gia công trong nước; nguyên phụ liệu đi đường; hàng gửi bán và nguồn gốc nguyên vật liệu; thời điểm hạch toán kế toán và thời điểm khai báo hải quan.

Kiểm tra tính chính xác và hợp lý của hồ sơ xuất - nhập khẩu. Cụ thể, hãy đối chiếu thông tin trên tờ khai xuất - nhập khẩu với thông tin trên chứng từ đính kèm (bao gồm hợp đồng, hóa đơn, bill, packing list). Đồng thời, đối chiếu số lượng nguyên phụ liệu trên tờ khai nhập khẩu với số lượng nguyên liệu, vật tư nhập khẩu thực tế.

Kiểm tra thực nhập, thực xuất bằng cách đối chiếu số lượng nguyên phụ liệu nhập khẩu với số/thẻ kho của bộ phận kho. Mục đích là để xác định trường hợp nhập thừa, nhập thiếu hoặc có nhập khẩu nhưng lại không nhập kho. Ngoài ra, cần phải đối chiếu thêm số lượng sản phẩm xuất khẩu với số/thẻ kho của bộ phận kho, để xác định trường hợp xuất thừa, xuất thiếu, có xuất kho nhưng lại không xuất khẩu.

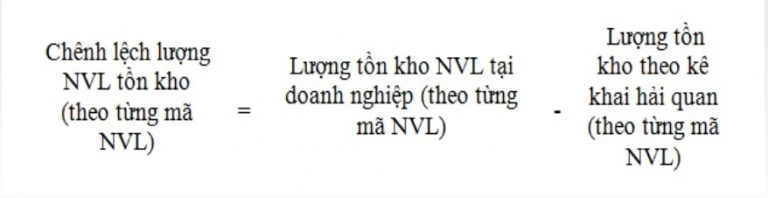

Để xác định chênh lệch tồn kho, doanh nghiệp có thể áp dụng công thức cơ bản sau đây:

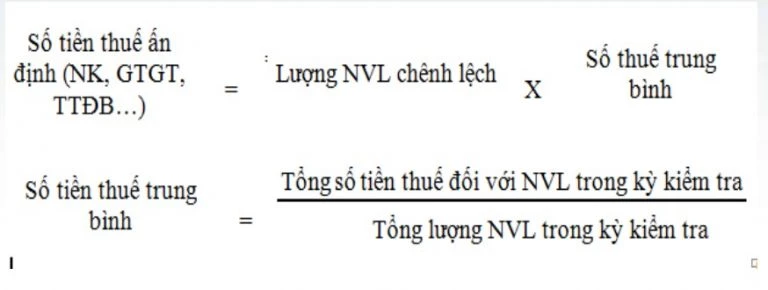

Sau khi tính toán được mức chênh lệch, tiếp theo doanh nghiệp xác định số tiền thuế ấn định theo công thức:

Từ đây, có thể phát sinh 3 trường hợp là không chênh lệch, chênh lệch thiếu và chênh lệch thừa:

3.3.1. Chênh lệch bằng 0 (không chênh lệch)

Thông thường, rất khó để xảy ra trường hợp không phát sinh chênh lệch giữa số liệu tồn kho thực tế tại doanh nghiệp và số liệu tồn kho theo kê khai với cơ quan Hải quan. Tuy nhiên, nếu trường hợp này vẫn có phát sinh thì doanh nghiệp cần kiểm tra lại tính hợp lý, đúng quy định của báo cáo quyết toán, cũng như tính xác thực của số liệu kiểm kê tại thời điểm kết thúc năm tài chính.

3.3.2. Chênh lệch thừa (lượng tồn kho tại doanh nghiệp nhiều hơn lượng tồn kho theo số liệu kê khai hải quan)

Có nhiều nguyên nhân khiến tồn nguyên liệu thực tế tại kho doanh nghiệp lớn hơn so với tồn kho theo hồ sơ hải quan, cụ thể:

Do doanh nghiệp thanh quyết toán nguyên vật liệu gia công, xét hoàn thuế, xây dựng báo cáo xuất - nhập - tồn với định mức xây dựng cao hơn so với định mức sản xuất thực tế.

Do doanh nghiệp có hành vi xuất khống.

Do doanh nghiệp đưa tờ khai xuất khẩu đã hủy hoặc kê khai thiếu tờ khai nhập khẩu trong hồ sơ hoàn thuế.

Do hàng thực nhập kho thừa so với khai báo hải quan nhưng doanh nghiệp không thực hiện kê khai bổ sung.

Ở phía cơ quan Hải quan, khi phát hiện trường hợp chênh lệch thừa thì ngoài ấn định thuế, còn thực hiện lập biên bản và xử phạt vi phạm hành chính với doanh nghiệp theo quy định của pháp luật. Nếu chưa xác định được nguyên nhân cụ thể dẫn đến chênh lệch thừa thì cơ quan Hải quan vẫn ghi nhận ý kiến giải trình của doanh nghiệp để làm cơ sở cho việc đề xuất xử lý hoặc không xử lý vi phạm hành chính cho doanh nghiệp.

Tình trạng chênh lệch thừa có thể là do doanh nghiệp có hành vi xuất khống, kê khai thiếu hồ sơ nhập khẩu hoặc không thực hiện kê khai bổ sung.

3.3.3. Chênh lệch thiếu (lượng tồn kho tại doanh nghiệp ít hơn lượng tồn kho theo số liệu kê khai hải quan)

Một số nguyên nhân khiến tồn nguyên liệu thực tế tại kho doanh nghiệp thấp hơn so với tồn kho theo hồ sơ hải quan là:

Do doanh nghiệp tiêu thụ nguyên liệu nhập khẩu nội địa nhưng không thực hiện khai báo Hải quan.

Do doanh nghiệp thanh quyết toán nguyên vật liệu gia công, xét hoàn thuế, xây dựng báo cáo xuất - nhập - tồn với định mức thấp hơn so với định mức sản xuất thực tế.

Do doanh nghiệp đưa tờ khai nhập khẩu đã hủy hoặc kê khai thiếu tờ khai xuất khẩu trong hồ sơ hoàn thuế.

Do hàng thực nhập kho thấp hơn so với khai báo hải quan trên tờ khai nhưng doanh nghiệp không bổ sung thêm.

Ở phía cơ quan Hải quan, sau khi xác định được chênh lệch thiếu là do nguyên nhân trên đây thì có thể xử phạt hành chính đối với doanh nghiệp dựa theo hành vi trốn thuế - gian lận thuế.

4. Lưu ý cần biết khi lập báo cáo quyết toán

Sau đây là một số vấn đề doanh nghiệp cần lưu ý để lập báo cáo quyết toán hải quan chính xác và hiệu quả:

Kê khai đúng trị giá nguyên vật liệu nhập khẩu, bao gồm giá mua ghi trên hóa đơn (tờ khai hải quan), thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng hàng nhập khẩu, thuế bảo vệ môi trường (nếu có), chi phí vận chuyển, bốc xếp, bảo quản, bảo hiểm, để tránh xảy ra chênh lệch thiếu - thừa có thể bị xử phạt hành chính.

Tích hợp số liệu từ 3 bộ phận: bộ phận quản lý kho, bộ phận kế toán, bộ phận xuất nhập khẩu để thể hiện số liệu trên BCQT một cách thống nhất, phù hợp với hệ thống sổ và chứng từ kế toán đang được theo dõi tại doanh nghiệp.

Tùy theo năm tài chính của doanh nghiệp kết thúc ở các mốc 31/12, 31/3, 30/6, 30/9, cần chủ động nộp báo cáo quyết toán hải quan đúng thời hạn theo khoản 1 Điều 60 Thông tư số 38/2015/TT-BTC của pháp luật.

Doanh nghiệp cần kê khai đúng giá trị nguyên vật liệu và nộp báo cáo quyết toán hải quan đúng thời hạn để tránh bị xử phạt hành chính.

5. Một số vấn đề thường gặp khi tra soát số liệu báo cáo quyết toán

Thực trạng chung hiện nay cho thấy, nhiều doanh nghiệp đang gặp phải khó khăn trong việc tự làm báo cáo quyết toán và tra soát số liệu báo cáo quyết toán. Cụ thể:

Không báo cáo chính xác về việc tiêu hủy nguyên vật liệu và thành phẩm với cơ quan Hải quan.

Chưa có tính đồng nhất trong việc ghi nhận mã nguyên vật liệu/thành phẩm trên sổ sách kế toán và hồ sơ hải quan.

Tỷ lệ hao hụt bất thường dẫn đến định mức thực tế không chính xác.

Xuất hiện nhiều chênh lệch không giải trình được trong việc sử dụng thực tế nguyên vật liệu nhập khẩu/thành phẩm xuất khẩu.

Khi nhận ra tình trạng trên đây, nhiều doanh nghiệp còn lãng phí thêm thời gian và nguồn lực thực tế, để cố gắng tự giải quyết vấn đề. Tuy nhiên, đa phần đều không mang đến hiệu quả, ngược lại còn ảnh hưởng nghiêm trọng đến kết quả báo cáo quyết toán vì rủi ro sai sót số liệu, cũng như kỹ năng giải trình chưa tốt.

Vì vậy, cách tốt hơn là doanh nghiệp nên lựa chọn và hợp tác với đơn vị hỗ trợ làm báo cáo quyết toán uy tín, điển hình như InterLOG để tra soát dữ liệu chính xác, ít xảy ra rủi ro.

Theo đó, InterLOG rà soát BCQT cẩn thận để đưa ra khuyến nghị cải thiện hệ thống quản lý nội bộ hiện tại và việc lập BCQT của doanh nghiệp trong tương lai. Đồng thời, InterLOG hỗ trợ tra soát tình hình tuân thủ hải quan kỹ càng, giúp phân tích tất cả vấn đề hải quan chính xác và đưa ra giải pháp can thiệp kịp thời, nhất là trong bối cảnh quy định thường xuyên thay đổi như hiện nay.

Đội ngũ chuyên gia giàu chuyên môn tại InterLOG giúp doanh nghiệp rà soát BCQT hải quan cẩn thận và đưa ra giải pháp can thiệp cho nhiều vấn đề phát sinh.

Đặc biệt, để hỗ trợ doanh nghiệp sản xuất, xuất khẩu, gia công và chế xuất nâng cao kiến thức, kỹ năng trong thực hiện báo cáo quyết toán, InterLOG còn phối hợp với Liên minh Hỗ trợ Công nghiệp Việt Nam (Liên minh VISA) tổ chức khóa đào tạo báo cáo quyết toán (BCQT) tại nhiều tỉnh/thành như Đà Nẵng, Bình Dương, Hà Nam, Hưng Yên.

Đến với các buổi đào tạo, nhờ InterLOG có mối quan hệ tốt với Cục Hải Quan nên sẽ có đội ngũ chuyên gia giàu chuyên môn đến từ đây, giúp doanh nghiệp giải đáp thắc mắc liên quan đến BCQT. Thêm vào đó, InterLOG còn tổ chức nhiều sự kiện khác nhau để hỗ trợ doanh nghiệp có thêm kinh nghiệm trong việc tra soát số liệu báo cáo quyết toán, cũng như nắm rõ nhiều lưu ý quan trọng khi làm việc với cơ quan Hải quan sau này.

Một số chuỗi sự kiện InterLOG đã thực hiện bao gồm:

Báo cáo quyết toán Hải quan dành cho Lãnh đạo.

Lập định mức Báo cáo quyết toán Hải quan.

Quản trị rủi ro xuất nhập tồn trong báo cáo quyết toán Hải Quan.

Quản trị rủi ro phế liệu phế phẩm trong báo cáo quyết toán hải quan.

Lập biểu mẫu và giải trình số liệu chênh lệch trong báo cáo quyết toán hải quan.

Chuỗi sự kiện InterLOG đã thực hiện để hỗ trợ doanh nghiệp trong việc nâng cao kiến thức, thực hiện và rà soát báo cáo quyết toán hải quan chính xác.

Qua thông tin trên đây, hy vọng doanh nghiệp đã nắm rõ các bước tra soát số liệu báo cáo quyết toán hải quan. Nếu còn có bất kỳ thắc mắc liên quan đến vấn đề này, cũng như cần được tư vấn giá, giải pháp lập báo cáo quyết toán chính xác và hiệu quả, hãy liên hệ với InterLOG ngay hôm nayđể được đội ngũ chuyên gia hỗ trợ sớm nhất!

.jpg)