Trang chủBlogKinh tế Việt Nam 7 tháng 2025: Công nghiệp – Logistics song hành trong chu kỳ phục hồi

Kinh tế Việt Nam 7 tháng 2025: Công nghiệp – Logistics song hành trong chu kỳ phục hồi

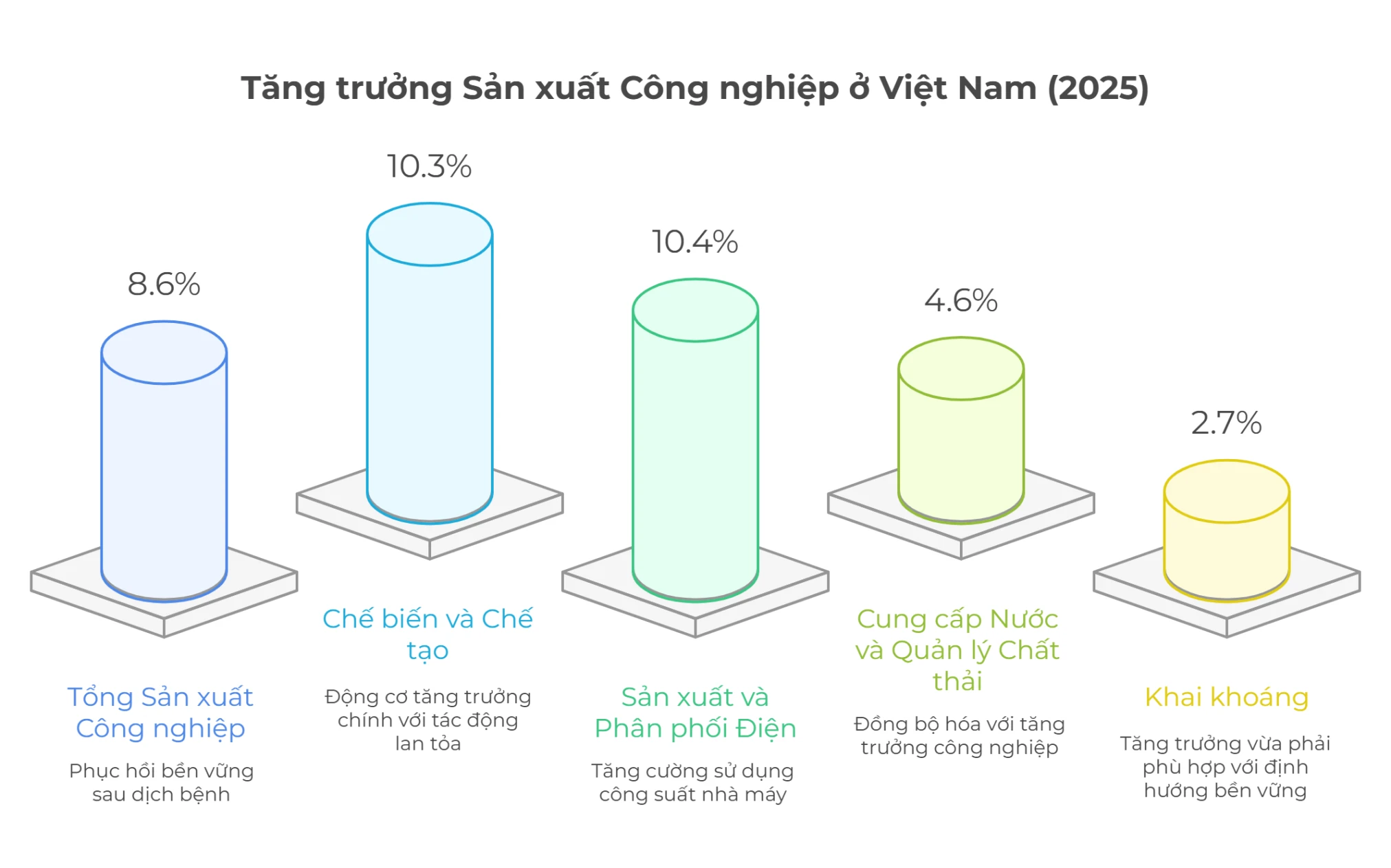

7 tháng 2025, kinh tế Việt Nam phục hồi rõ nét: IIP tăng 8,6%, chế biến – chế tạo tăng 10,3%, thặng dư thương mại đạt 10,18 tỷ USD. Nhập khẩu tăng nhanh cho thấy doanh nghiệp tái tích trữ, mở rộng công suất, chuẩn bị cho chu kỳ xuất khẩu mới.

1. Sản xuất công nghiệp: pha tăng tốc chu kỳ rõ rệt

Chỉ số sản xuất công nghiệp (IIP) toàn ngành 7 tháng đầu năm 2025 tăng 8,6% so với cùng kỳ năm trước. Mức tăng này không chỉ vượt mức trung bình 5 năm gần đây mà còn phản ánh một trạng thái phục hồi bền vững hơn giai đoạn hậu dịch. Khác với những năm mà tăng trưởng chủ yếu dựa vào “làm sạch” tồn kho, đà tăng hiện tại cho thấy các doanh nghiệp đã thực sự mở rộng công suất để đáp ứng nhu cầu thị trường, cả trong nước lẫn quốc tế. Đây là nền tảng quan trọng giúp kinh tế Việt Nam bước vào chu kỳ tăng trưởng mới với cấu trúc cân bằng hơn.

Ngành chế biến, chế tạo đạt mức tăng 10,3%, tiếp tục giữ vai trò “đầu máy” của toàn bộ nền công nghiệp. Đây là nhóm ngành có sức lan tỏa mạnh nhất đến việc làm, xuất khẩu và các ngành công nghiệp phụ trợ. Tăng trưởng cao ở chế biến, chế tạo phản ánh khả năng thích ứng nhanh với nhu cầu thị trường, sự phục hồi của chuỗi cung ứng toàn cầu và xu hướng dịch chuyển sản xuất từ các nước khác sang Việt Nam. Đồng thời, nó cũng chứng minh hiệu quả của các chính sách thu hút FDI tập trung vào lĩnh vực sản xuất giá trị gia tăng cao.

Tốc độ tăng trưởng sản xuất công nghiệp tại Việt Nam (2025)

Mức tăng 10,4% của ngành sản xuất và phân phối điện là một chỉ báo quan trọng về sự gia tăng hệ số sử dụng công suất của các nhà máy. Khi tiêu thụ điện công nghiệp tăng hai chữ số, điều đó thường đồng nghĩa với việc các dây chuyền sản xuất đang hoạt động ở cường độ cao hơn, thậm chí mở thêm ca sản xuất. Đây là một tín hiệu tích cực, bởi nó cho thấy nhu cầu sản xuất là thực chất, không chỉ mang tính ngắn hạn.

Ngành cung cấp nước, quản lý và xử lý rác thải, nước thải tăng 4,6%, thể hiện sự đồng bộ hóa giữa tăng trưởng công nghiệp và năng lực hạ tầng môi trường. Sự cải thiện này giúp giảm nguy cơ “tắc nghẽn mềm” trong sản xuất – khi năng lực xử lý chất thải không theo kịp tốc độ mở rộng công nghiệp. Đây cũng là yếu tố cho thấy doanh nghiệp ngày càng chú trọng tới tiêu chuẩn môi trường, phù hợp với các cam kết phát triển bền vững và tiêu chuẩn ESG quốc tế.

Ngành khai khoáng chỉ tăng 2,7%, mức vừa phải và phù hợp với định hướng hạn chế phụ thuộc vào tài nguyên thô. Việc duy trì mức tăng hợp lý ở khai khoáng cho phép nền kinh tế tập trung hơn vào giá trị gia tăng từ các ngành chế biến và dịch vụ công nghiệp, thay vì dựa vào khai thác tài nguyên để tăng trưởng ngắn hạn. Đây là một bước tiến quan trọng trong chuyển đổi mô hình tăng trưởng theo chiều sâu.

2. Xuất - nhập khẩu: Thặng dư ổn định, nhập khẩu vượt tốc độ xuất khẩu

Tổng kim ngạch 7 tháng đạt 514,70 tỷ USD, tăng 16,3% so với cùng kỳ. Xuất khẩu đạt 262,44 tỷ USD (+14,8%), nhập khẩu 252,26 tỷ USD (+17,9%) và Việt Nam xuất siêu 10,18 tỷ USD. Nhập khẩu tăng 17,9%, vượt xuất khẩu 14,8%. Về chu kỳ, đây thường là pha đầu của một vòng tăng mới: doanh nghiệp bổ sung tồn kho nguyên liệu và/hoặc nhập máy móc – linh kiện cho mở rộng công suất. Nếu đi kèm với IIP tăng mạnh (toàn ngành +8,6%) và điện sản xuất–phân phối tăng quanh 10%, khả năng cao đây là tăng công suất thực hơn là “vét” tồn đơn hàng.

Mức xuất siêu 10,18 tỷ USD cho thấy vị thế thặng dư được duy trì dù nhập khẩu tăng nhanh hơn. Trong thực tế vận hành, điều này giúp ổn định nguồn ngoại tệ ròng và tạo vùng đệm cho chính sách tỷ giá. Tuy nhiên, khi pha tái tích trữ kéo dài, nhập khẩu có thể tiếp tục chạy trước xuất khẩu, khiến thặng dư ròng mỏng đi trong vài tháng tới trước khi làn sóng xuất khẩu chuyển dịch sang mạnh hơn.

3. Khuyến nghị cho các doanh nghiệp

Các doanh nghiệp cần nắm bắt cơ hội từ ngành chế biến – chế tạo bằng cách phát triển dịch vụ, sản phẩm hoặc giải pháp phục vụ trực tiếp nhóm ngành xuất khẩu chủ lực như điện tử, dệt may, chế biến thực phẩm. Song song, việc tiếp cận sớm các nhà đầu tư FDI mới – khi họ còn đang trong giai đoạn thiết kế nhà máy – sẽ giúp doanh nghiệp tham gia từ đầu vào chuỗi cung ứng của họ, từ logistics inbound, quản lý kho nguyên liệu, đến vận tải nội địa.

Khuyến nghị cho các doanh nghiệp

Tiếp đó, năng lực xử lý hàng nhập khẩu nguyên liệu và máy móc phải được nâng lên một tầm mới. Từ kho ngoại quan, dịch vụ lắp ráp sơ bộ, kiểm định, đến vận chuyển hàng siêu trường – siêu trọng, mỗi khâu tối ưu được đều giúp tăng giá trị hợp đồng và tạo lợi thế cạnh tranh. Đặc biệt, với bối cảnh tỷ giá USD đang nhích lên, doanh nghiệp cần chủ động đàm phán điều khoản trượt giá và tỷ giá trong hợp đồng dài hạn để bảo vệ biên lợi nhuận.

Trong logistics, thặng dư thương mại hiện tại là cơ hội để đa dạng hóa thị trường xuất khẩu, ưu tiên các tuyến gần như ASEAN và Đông Bắc Á nhằm rút ngắn thời gian vận chuyển và giảm chi phí. Việc đầu tư vào công nghệ số hóa quy sẽ giúp khách hàng rút ngắn thời gian thông quan, giảm chi phí lưu kho và tăng tốc vòng quay vốn.

Cuối cùng, không thể bỏ qua yếu tố quản trị rủi ro hạ tầng và vận hành. Tăng trưởng song song ở cả chiều nhập và xuất sẽ tạo áp lực lớn lên các nút giao cảng – kho – nhà máy. Đây là lúc các doanh nghiệp cần mở rộng sử dụng vận tải đa phương thức, áp dụng lịch hẹn điện tử, và xây dựng hệ thống dự báo nhu cầu dựa trên dữ liệu IIP, nhập khẩu máy móc, và tiêu thụ điện công nghiệp.

.png)

%20(1).jpg)

.png)