Trang chủBản Tin InterLOG[Expert Talk] Báo cáo quyết toán Hải quan là gì? Có gì khác biệt với Báo cáo tài chính của doanh nghiệp

[Expert Talk] Báo cáo quyết toán Hải quan là gì? Có gì khác biệt với Báo cáo tài chính của doanh nghiệp

Expert Talk là series chuyên sâu về tất tần tật kiến thức ngành logistics đến từ tiếng nói của các chuyên gia có kinh nghiệm lâu năm trong nghề, sẽ mang đến cho doanh nghiệp những kiến thức bổ ích nhất cũng như các giải pháp nhằm hạn chế tối đa rủi ro.

Báo cáo quyết toán Hải quan là gì? Hiểu thế nào cho đúng?

Báo cáo quyết toán hải quan là khâu cuối cùng doanh nghiệp chứng minh, giải trình, báo cáo nhằm thực hiện quyền lợi được miễn thuế nhập khẩu nguyên liệu vật tư nhập khẩu miễn thuế theo quy định của pháp luật hay không.

Doanh nghiệp thực hiện thủ tục hải quan theo loại hình DNCX, GC, SXXK có trách nhiệm phải báo cáo tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất khẩu với cơ quan hải quan theo năm tài chính. Do đó, doanh nghiệp phải quản lý và theo dõi nguyên liệu, vật tư nhập khẩu, sản phẩm xuất khẩu từ khi nhập khẩu, trong quá trình sản xuất ra sản phẩm cho đến khi sản phẩm được xuất khẩu hoặc thay đổi mục đích sử dụng, xử lý phế liệu, phế phẩm, nguyên liệu, vật tư dư thừa, máy móc, thiết bị, sử dụng nguyên liệu, vật tư nhập khẩu để gia công, tiết kiệm được trong quá trình sản xuất theo quy định pháp luật trên hệ thống sổ kế toán theo các quy định về chế độ kế toán của Bộ Tài chính và theo nguồn nhập kho (nhập khẩu hoặc mua trong nước). Nguyên liệu, vật tư có nguồn gốc nhập khẩu được theo dõi chi tiết theo từng loại hình trong kỳ (nhập gia công, nhập sản xuất xuất khẩu, nhập kinh doanh, nhập lại nguyên vật liệu sau sản xuất...) đã khai trên tờ khai hải quan và chứng từ nhập kho trong kỳ.

Báo cáo quyết toán Hải quan khác với Báo cáo tài chính của doanh nghiệp như thế nào?

Báo cáo tài chính là báo cáo kết quả hoạt động kinh doanh của doanh nghiệp, trên cơ sở đó doanh nghiệp tính toán số tiền thuế GTGT và thuế thu nhập doanh nghiệp, các loại phí và thuế khác phải nộp theo quy định của pháp luật, hầu hết các doanh nghiệp đều phải lập báo cáo tài chính.

Báo cáo quyết toán hải quan chỉ yêu cầu với các loại hình doanh nghiệp nhập khẩu miễn thuế, không chịu thuế nhập khẩu nguyên vật liệu (loại hình DNCX, GC và SXXK). Báo cáo quyết toán Hải quan chỉ liên quan đến một phần của báo cáo tài chính (sổ sách, chứng từ, hạch toán kế toán, kho liên quan nguyên vật liệu nhập khẩu miễn thuế), doanh nghiệp chứng minh giải trình việc sử dụng nguyên vật liệu miễn thuế, không chịu thuế đúng mục đích theo quy định của pháp luật, việc không nắm rõ quy định, hiểu sai nguyên tắc quản lý sẽ rất rủi ro về thuế, xử phạt vi phạm hành chính, phạt chậm nộp thuế đối với doanh .

Tại sao các doanh nghiệp hay gặp phải vấn đề chênh lệch số liệu trên Báo cáo quyết toán Hải quan?

Trên thực tế còn rất nhiều doanh nghiệp thực hiện báo cáo quyết toán vẫn còn có sự chênh lệch số liệu nhập - xuất – tồn kho nguyên liệu vật tư, kho thành phẩm giữa bộ phận kế toán-kho-xuất nhập khẩu, không giải trình được khi cơ quan chức năng kiểm tra. Vậy nguyên nào dẫn đến lỗi sai nghiêm trọng này?

Doanh nghiệp chưa có sự phân công bố trí nhân sự phù hợp cho công tác báo cáo quyết toán, các bộ phận kế toán-kho-xuất nhập khẩu chưa có sự phối hợp, chia sẻ thông tin liên quan đến số liệu báo cáo quyết toán.

Doanh nghiệp chưa thường xuyên cập nhật các văn bản pháp luật hải quan và các quy định mới liên quan đến xuất nhâp khẩu.

Các phòng ban liên quan chưa được hướng dẫn chi tiết cách thực hiện các biểu mẫu BCQT Hải quan.

Xây dựng định mức chưa sát với thực tế, không có cơ sở giải trình (tài liệu, chứng từ xây dựng định mức sử dụng và định mức thực tế).

Xử lý phế liệu, phế phẩm không đúng quy định của pháp luật.

Nguyên liệu vật tư nhập từ nhiều nguồn không được quản lý chi tiết, chốt tồn hợp đồng gia công lẫn lộn.

Bán nguyên vật liệu chưa qua quá trình sản xuất nhưng không khai báo.

Không quản lý chặt chẽ số liệu khai báo, tờ khai sửa bổ sung, hủy, dữ liệu không tập trung.

Một số biện pháp khắc phục tình trạng chênh lệch số liệu trên Báo cáo quyết toán Hải quan

Dựa trên thực trạng cấp bách này, InterLOG đã đưa ra một số giải pháp nhằm giúp các doanh nghiệp hạn chế tối đa các lỗi sai, đặc biệt tránh được tình trạng chênh lệch số liệu trên BCQT Hải quan:

Phổ biến các quy định pháp luật có liên quan đến việc quản lý, sử dụng nguyên liệu vật tư nhập khẩu miễn thuế, không chịu thuế cho các bộ phận có liên quan như kế toán - kho - xuất nhập khẩu hiểu đúng, hiểu đầy đủ để có sự điều chỉnh, quản lý, hạch toán sổ sách chứng từ tài liệu có liên quan, đồng thời phối hợp, đối chiếu, chia sẻ thông tin cho các bộ phận có liên quan đến số liệu BCQT Hải quan.

Phân công 1 bộ phận phụ trách việc tổng hợp số liệu, đối chiếu số liệu, sổ sách chứng từ liên quan, chia sẻ cho các bộ phận khác hiểu đúng ý nghĩa của từng chỉ tiêu liên quan cần đưa vào các biểu mẫu BCQT Hải quan để khai và nộp cho cơ quan hải quan.

Định mức phải có sự chia sẻ của bộ phận kỹ thuật – sản xuất – kho - kế toán nhằm tính toán định mức phù hợp với tình hình thực tế sản xuất, có hồ sơ, chứng từ, tài liệu giải trình, quản lý phế liệu phế phẩm chặt chẽ, chi tiết, xử lý đúng quy định để chứng minh, giải trình định mức thực tế với cơ quan hải quan.

Kiểm kê định kỳ, tìm nguyên nhân gây chênh lệch số liệu quản lý giữa các bộ phận, đề xuất phương án, biện pháp khắc phục sớm.

Kiểm soát việc khai báo, điều chỉnh bổ sung, hủy tờ khai hải quan, tất cả dữ liệu phải được lưu trữ tập trung tại doanh nghiệp, sao lưu định kỳ.

Tóm tắt những thông tin cần thiết về Báo cáo quyết toán Hải quan

Các biểu mẫu Báo cáo quyết toán Hải quan mà doanh nghiệp cần biết

Mẫu số 25,26,27 phụ phục II thông tư 39/2018/TT-BTC (điện tử)

Mẫu số: 15/BCQT-NVL/GSQL, 15a/BCQTSP-GSQL, 16/ĐMTT-GSQL ban hành kèm theo phụ lục V thông tư 39/2018/TT-BTC (mẫu giấy)

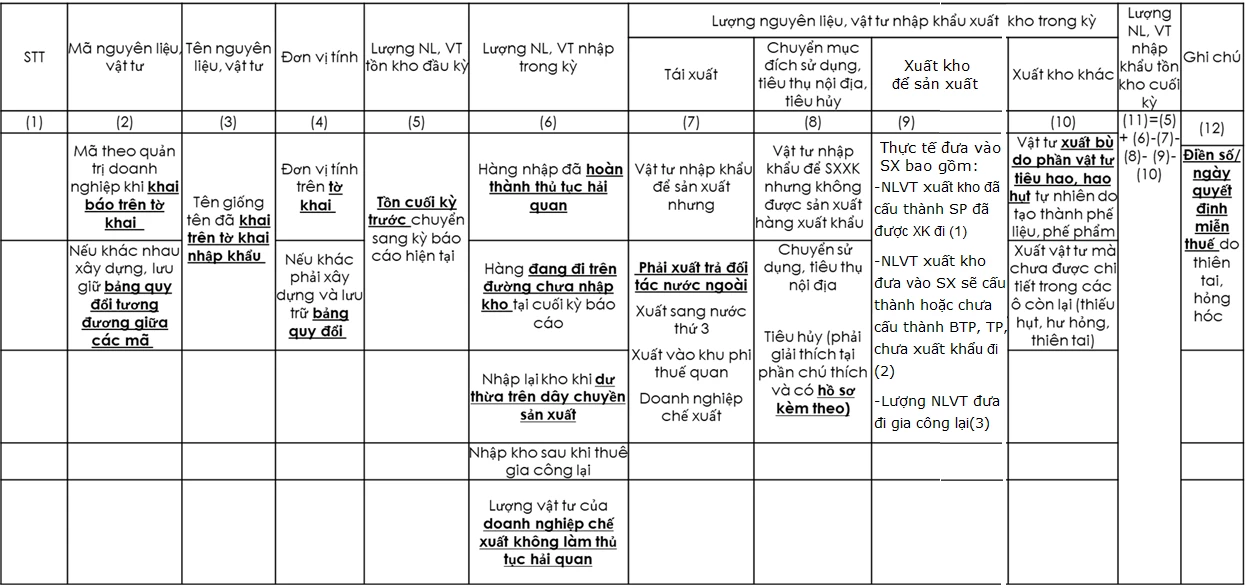

Mẫu 15/BCQT-NVL/QSQL (mẫu 25)

Báo cáo quyết toán với nguyên vật liệu nhập khẩu

Mẫu 15/BCQT-NVL/QSQL (mẫu 25)

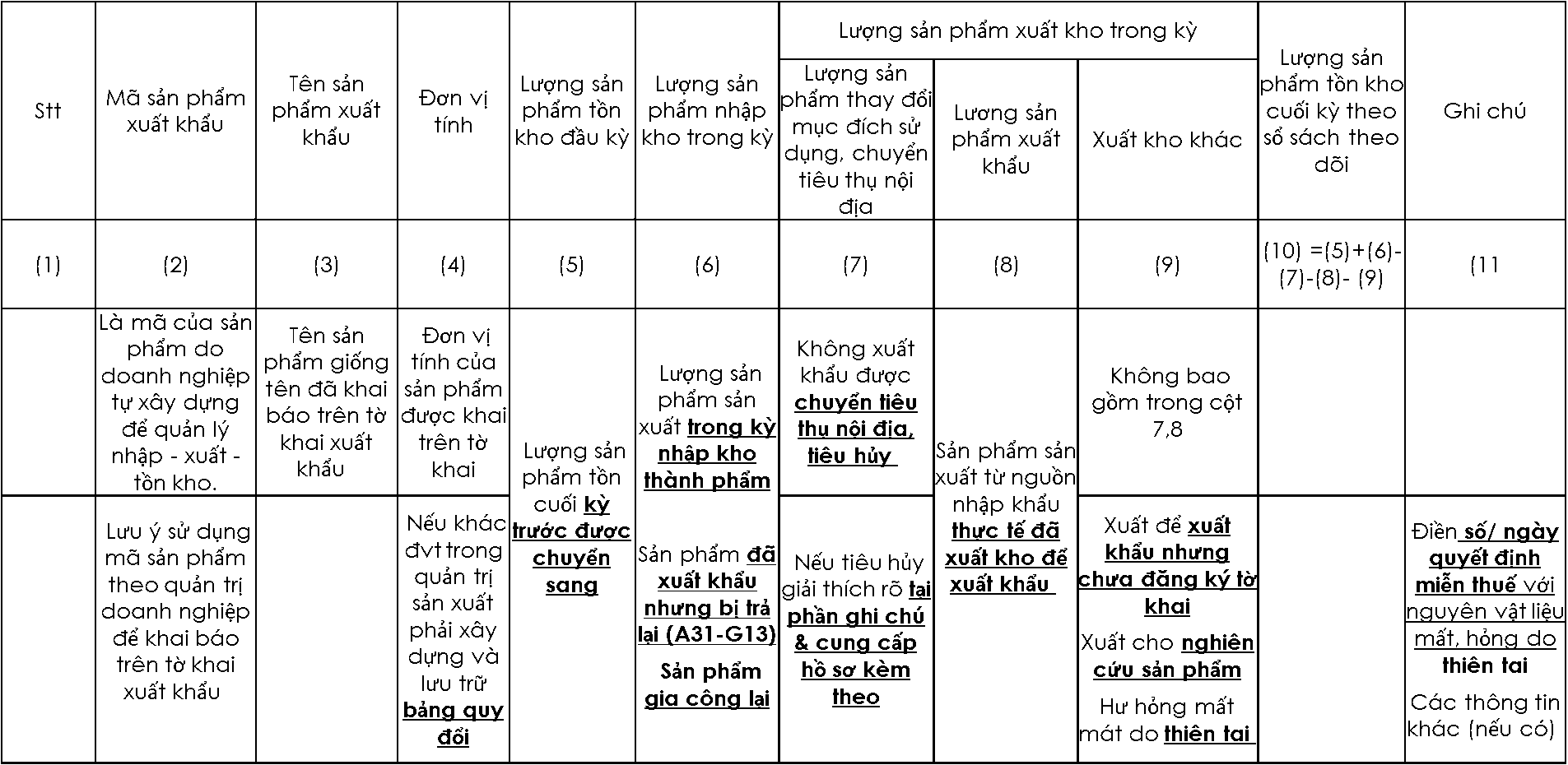

Mẫu 15a/BCQT-SP-GSQL (mẫu 26)

Báo cáo quyết toán với thành phẩm xuất khẩu

Mẫu 15a/BCQT-SP-GSQL (mẫu 26)

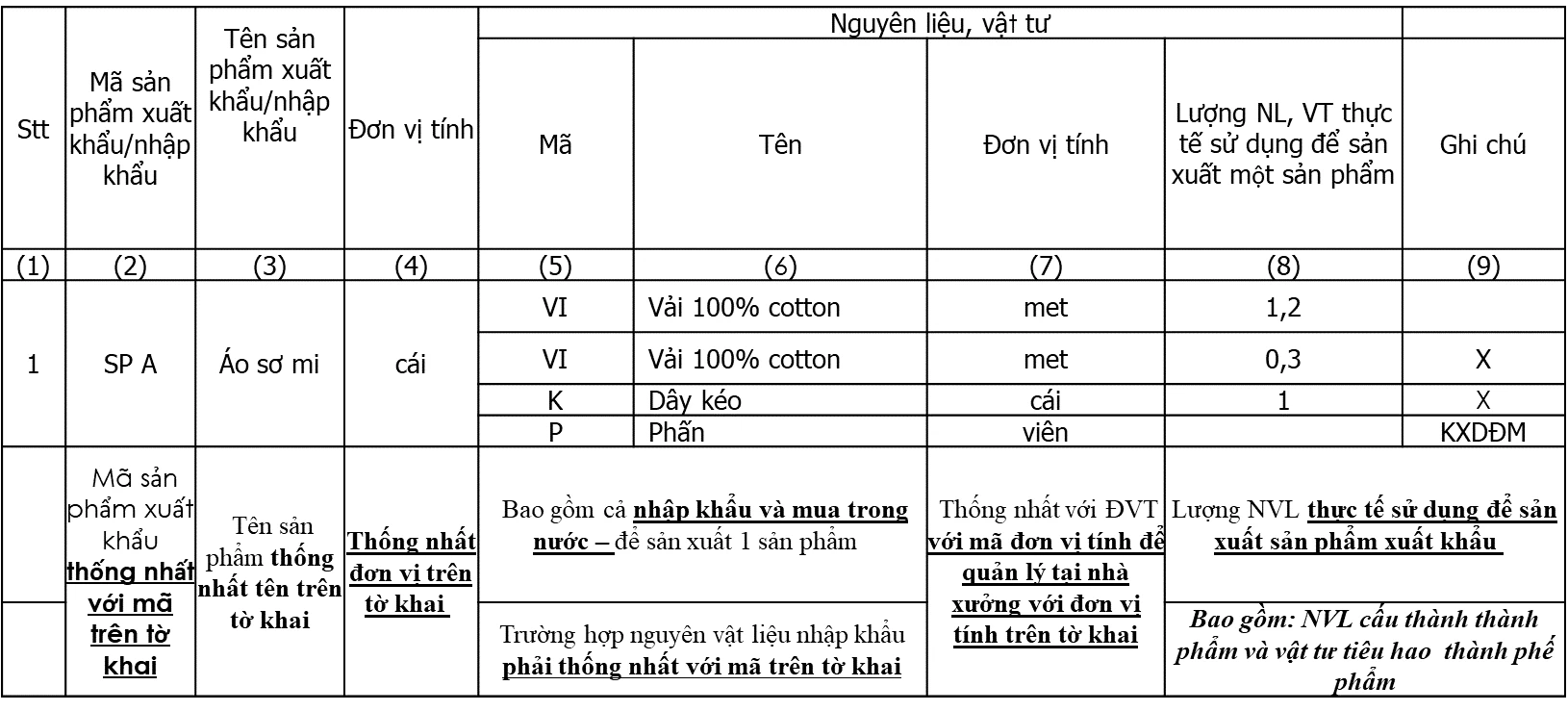

Mẫu 16/ĐMTT/GSQL

Định mức thực tế sử dụng

Mẫu 16/ĐMTT/GSQL

Tác giả: Mr. Phan Hải Triều - Customs Procedure Consultant Expert, Deputy Head of Customs Clearance Department at InterLOG Company.

.png)

%20(1).jpg)

.png)