Trang chủBlogCơ chế CBAM thiếu công bằng với các nước đang phát triển, Việt Nam chịu tổn thất lớn nhất Đông Nam Á?

Cơ chế CBAM thiếu công bằng với các nước đang phát triển, Việt Nam chịu tổn thất lớn nhất Đông Nam Á?

CBAM là một công cụ của EU để đánh thuế hàng hóa nhập khẩu vào khu vực kinh tế chung EU dựa trên lượng khí thải carbon của chúng, giống như hàng hóa được sản xuất tại EU phải chịu thuế carbon.

Tuy nhiên, CBAM cũng dấy lên nhiều lo ngại về tính công bằng của nó khi được đi vào áp dụng, đơn cử là cơ chế phần nào xung đột với quy tắc của tổ chức thương mại thế giới (WTO) khi mà đánh thuế vào mặt hàng nhập khẩu sẽ ưu tiên cho nguồn cung nội địa. Đối với những nước đang phát triển, tác động tiêu cực có thể nghiêm trọng hơn. Hai chuyên gia trong lĩnh vực này — Faten Aggad của Tổ chức Khí hậu Châu Phi và David Luke của Viện Firoz Lalji tại Trường Kinh tế Luân Đôn — gần đây đã tiến hành một nghiên cứu về chính sách CBAM. Theo nghiên cứu mới nhất của họ được xuất bản bởi ‘African Arguments’ cho thấy rằng chính sách CBAM có thể cắt giảm tới 0.91% GDP của toàn châu lục tương đương 25 tỷ đô la GDP của châu Phi.

Phân tích kịch bản thực tế của Châu Phi

Trong tương lai, EU để ngỏ khả năng mở rộng phạm vi của CBAM sang các sản phẩm và lĩnh vực bổ sung có nguy cơ rò rỉ carbon. Trong kịch bản này, mô hình của Luke và Aggad cho thấy các quốc gia kém phát triển nhất của Châu Phi sẽ phải chịu tác động tiêu cực đối với GDP của họ trong khoảng từ 1,5% đến 8,4%. Những tác động được dự đoán này đặc biệt đáng lo ngại, do tiến độ hạn chế của Châu Phi trong việc đảm bảo tài chính để chuyển đổi sang năng lượng bền vững và nâng cấp công nghệ. Những tác động lớn này đến từ việc Châu Âu là một trong những thị trường xuất khẩu lớn nhất của Châu Phi và nhiều ngành hàng trong danh mục của CBAM là sản phẩm xuất khẩu chính của một vài nước ở lục địa này.

Châu Phi gặp khó khăn khi áp dụng cơ chế CBAM, nguồn: Sưu tầm

Đông Nam Á có nhiều điểm tương đồng với Châu Phi khi có nhiều nước đang phát triển với nguồn tài chính hạn hẹp cho việc sử dụng năng lượng tái tạo và chuyển đổi công nghệ bền vững. May mắn thay, những tác động tiêu cực vẫn còn hạn chế do những ngành hàng xuất khẩu chủ lực vào Châu Âu của khu vực này chưa vào danh mục của CBAM.

Tác động của CBAM dựa trên nghiên cứu chính sách hiện hành và kịch bản tương lai

Phân tích theo chính sách hiện tại

Các nước Đông Nam Á như Việt Nam, Indonesia, Philippines và Thái Lan đang bị ảnh hưởng mạnh nhất ở ngành sắt thép xuất khẩu (dữ liệu 2019). Năm 2022, theo WSA, Việt Nam đứng số 1 Đông Nam Á về sản xuất thép thô và đứng thứ 13 Châu Á. Khu vực EU xếp thứ hai sau ASEAN ở hạng mục kim ngạch xuất khẩu thép từ Việt Nam với 18.37% tổng lượng xuất khẩu thép. Theo nghiên cứu, một tấn thép xuất khẩu sang EU sẽ phải chịu thêm ước tính 80 đô la Mỹ chi phí, việc này có thể khiến giá trị xuất khẩu của thép Việt Nam giảm đến 3.7%. Các ngành xếp sau chịu tác động tiêu cực là nhôm và xi măng, theo Hiệp hội Nhôm thanh định hình Việt Nam - VAA, nhôm xuất khẩu vào EU chiếm 14.46% kim nghạch xuất khẩu nhôm Việt Nam (tradepro.org 2022). Cuối cùng, theo Hiệp hội Xi măng Việt Nam, Khi EU áp dụng CBAM, clanke/xi măng VN xuất khẩu vào EU sẽ chịu mức thuế carbon rất lớn do tỉ suất phát thải cao, chi phí năng lượng sản xuất cao và tỉ lệ sử dụng nhiên liệu thay thế thấp hơn so với EU.

Với chính sách hiện tại của cơ chế điều chỉnh Carbon xuyên biên giới (CBAM), chỉ khoảng 10% tổng hàng hóa từ Đông Nam Á xuất khẩu vào Châu Âu bị đánh thuế, mặc dù tác động đối với các nền kinh tế Đông Nam Á hiện tại là tương đối nhỏ, nhưng nó có thể sẽ tăng lên theo thời gian khi CBAM được mở rộng để bao gồm nhiều lĩnh vực hơn.

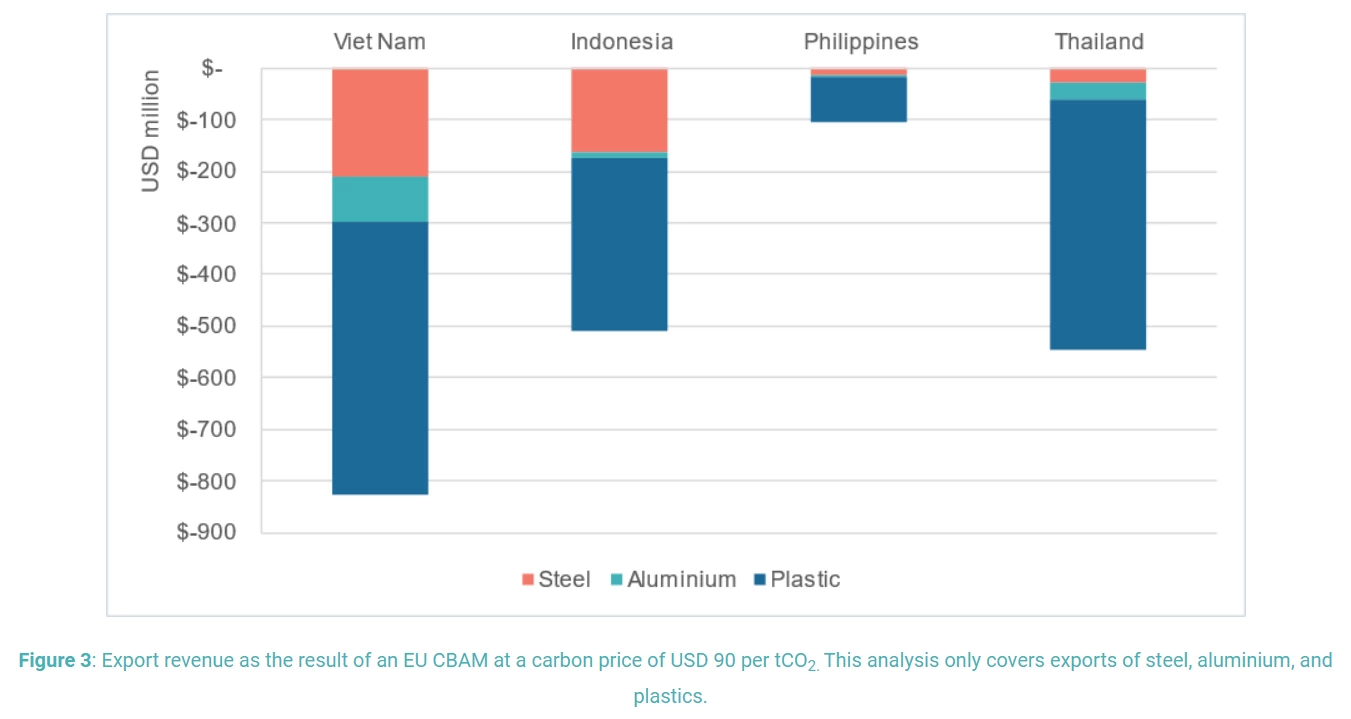

Biểu đồ kịch bản thâm hụt doanh thu của các ngành sắt thép, nhôm và nhựa khi giá carbon là US$90/ tấn

Phân tích theo kịch bản của CASE – khi ngành nhựa vào phạm vi CBAM

Ngành nhựa đang đứng trước rủi ro cao khi được nhiều chuyên gia về kinh tế và môi trường đánh giá sẽ là ngành tiếp theo được EU đưa vào tầm ngắm. Trên thực tế, nghị viện Châu Âu đang thúc đẩy việc đánh giá đưa ngành sản xuất nhựa vào trong hạng mục của CBAM. Trong kịch bản đó, Việt Nam sẽ nằm trong những nước chịu ảnh hưởng lớn nhất tại Đông Nam Á. Từ 2019 đến 2022, kim ngạch xuất khẩu nhựa sang EU luôn đạt mức cao từ 11% đến 15% tổng kim ngạch xuất khẩu nhựa Việt Nam, với việc thị trường EU đứng đầu thị trường xuất khẩu nhựa của nước ta vào năm 2019. Không thể phủ nhận việc thị trường EU luôn là thị trường xuất khẩu trọng điểm của ngành nhựa Việt Nam. Dựa theo nghiên cứu của CASE (chương trình nghiên cứu bền vững của GIZ – tổ chức được tài trợ bởi Chính phủ Đức và Bộ kinh tế và môi trường Đức) được xuất bản vào đầu tháng 4 năm nay. Với kịch bản mức giá carbon là 90$/ tấn CO2e, ngành nhựa, sắt thép và nhôm tại Việt Nam sẽ chịu tổn thất khoảng 830 triệu USD doanh thu - tương đương với việc cắt giảm khoảng 0,6% GDP hàng năm, với tổn thất lớn nhất là hơn 500 triệu $ doanh thu đến từ ngành nhựa. Việt Nam là nước chịu tổn thất doanh thu lớn nhất Đông Nam Á trong kịch bản này.

Ngành nhựa tại Việt Nam, nguồn: Sưu tầm

CASE cũng ước tính, sử dụng mô hình CLIMTRADE của New Climate Insititute, đánh giá tác động tiềm ẩn của việc giảm nhu cầu xuất khẩu của những mặt hàng trong danh mục CBAM. Việc giảm doanh thu, giảm nhu cầu xuất khẩu có thể dẫn đến gần 10,000 nhân sự mất việc chỉ tính riêng Việt Nam.

Dù đây là một kịch bản giả định, việc giảm tác động của CBAM là cấp thiết đối với nền kinh tế và đối với các doanh nghiệp sản xuất xuất khẩu Việt Nam. Như đã đề cập ở trên, nhiều nước đang xây dựng chính sách tương tự, cụ thể là Hoa Kỳ, Vương Quốc Anh, Nhật Bản và Canada là những nước đã đi đến những bước cuối cùng của dự thảo, UK CBAM đã mở rộng phạm vi lên ngành thủy tinh, hóa chất và khoáng sản. Việc nhiều thị trường sẽ đánh thuế hàng hóa nhập khẩu trong tương lai là hoàn toàn khả thi và tác động lên nền kinh tế sẽ lớn và đa chiều hơn rất nhiều.

.png)

%20(1).jpg)

.png)