Trang chủBlogDự báo cước biển cuối năm 2025: Dư thừa nguồn cung lấn át mùa cao điểm

Dự báo cước biển cuối năm 2025: Dư thừa nguồn cung lấn át mùa cao điểm

Dự báo giá cước vận tải biển toàn cầu trong Quý 4/2025 cho thấy xu hướng giảm giá chung, phản ánh tình trạng dư thừa công suất kéo dài, mặc dù mùa cao điểm cuối năm có thể tạo ra các dao động tăng giá ngắn hạn và không bền vững.

Quý IV năm 2025 dự kiến sẽ là một giai đoạn thị trường vận tải biển đầy biến động, chịu sự chi phối mạnh mẽ của tình trạng dư thừa năng lực vận tải toàn cầu.

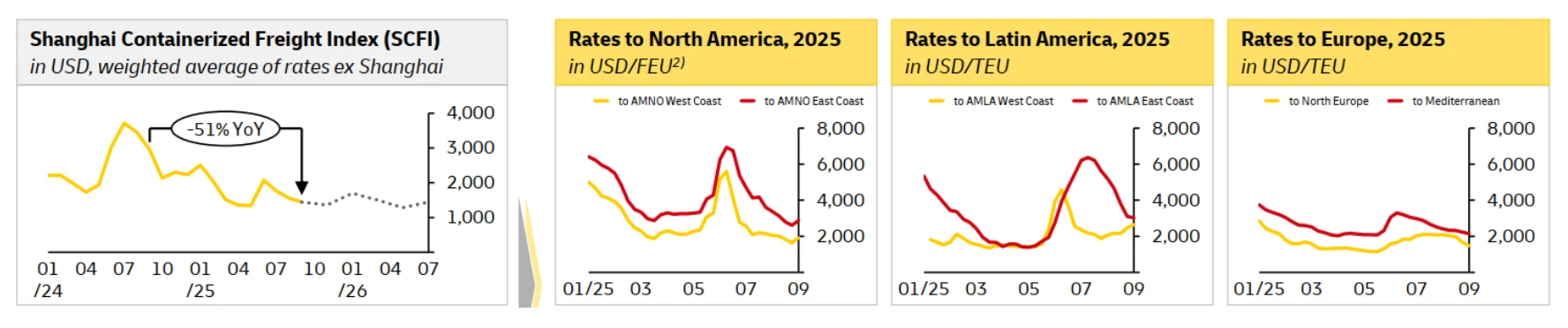

Các chỉ số vận tải container lớn (như Drewry WCI và Freightos FBX) đã cho thấy xu hướng đi xuống kể từ giữa năm 2025. Cụ thể, Chỉ số Container Thế giới (WCI) của Drewry đã giảm liên tiếp trong 17 tuần, chạm mức thấp nhất trong 9 tháng, phản ánh tình trạng dư thừa công suất kéo dài. Các tuyến xuyên Thái Bình Dương và Á – Âu đã ghi nhận mức giảm giá cước khoảng 60 -70% so với năm ngoái.

Dự báo Q4/2025, mặc dù mùa cao điểm cuối năm (Tháng 10 – Tháng 12) có thể tạo ra dao động tăng nhẹ giá cước ngắn hạn do nhu cầu đối với các nhóm hàng mùa lễ tăng lên, nhưng việc thiếu tăng trưởng nhu cầu bền vững có thể khiến giá cước tiếp tục quay đầu giảm trở lại vào năm 2026.

II. Phân tích các yếu tố chính ảnh hưởng tới giá cước Quý 4/2025

1. Sự gia tăng năng lực vận tải (Cung)

Sự gia tăng nguồn cung đã trở thành yếu tố chi phối thị trường khi bước vào quý cuối cùng của năm 2025.

Tăng trưởng đội tàu: Tăng trưởng đội tàu trong năm 2025 ở mức 7%, cao hơn một chút so với mức trung bình dài hạn và dự kiến sẽ duy trì ổn định trong những năm tới.

Áp lực dư thừa: Tình trạng dư thừa năng lực ngày càng rõ rệt đang tạo áp lực giảm giá cước lên các hãng tàu. Việc tăng năng lực hiện tại được các hãng sử dụng để đáp ứng các đợt tăng nhu cầu đột biến và bù đắp cho tình trạng tắc nghẽn, cũng như việc phải chuyển hướng tránh Kênh đào Suez.

Kịch bản khai thông Suez: Nếu tăng trưởng nhu cầu chững lại, tình trạng tắc nghẽn được cải thiện, hoặc tuyến Suez được khai thông trở lại do thỏa thuận ngừng bắn tại Biển Đỏ, thì tình trạng dư thừa công suất sẽ trở nên rất nghiêm trọng.

Các hãng tàu đang nỗ lực quản lý năng lực vận chuyển thông qua chiến lược hủy chuyến (blank sailing) mạnh tay nhằm ngăn đà giảm giá trong ngắn hạn, nhưng việc duy trì mức giá ổn định vẫn là một thách thức do nguồn dư cung lớn trên thị trường. Các hãng tàu lớn như CMA CGM, MSC, và Hapag-Lloyd đã thông báo điều chỉnh giá FAK từ giữa tháng 10, nhằm giúp ổn định giá trong ngắn hạn, nhưng điều này khó duy trì lâu dài.

2. Nhu cầu thị trường (Cầu)

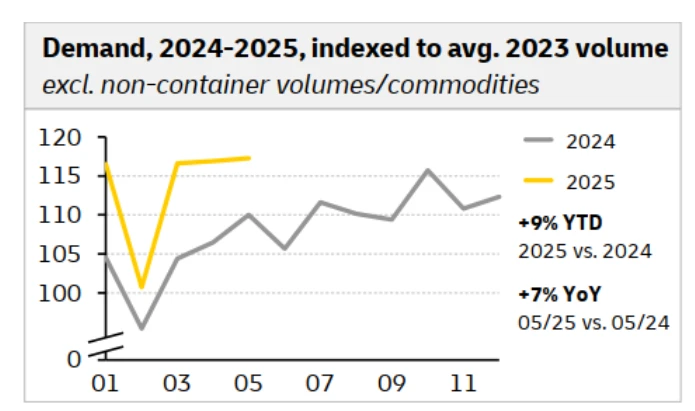

Mặc dù nhu cầu 12 tháng qua tăng xấp xỉ tốc độ tăng của năng lực vận tải (tăng 7% so với cùng kỳ), đà tăng trưởng đã chững lại trong vài tháng gần đây.

Yếu tố làm chậm cầu: Nhu cầu bắt đầu chậm lại từ Quý 3/2025 do niềm tin tiêu dùng thấp và thuế nhập khẩu gia tăng, đặc biệt tại thị trường Mỹ. Tuyến thương mại lớn thứ hai toàn cầu, Châu Á đến Bắc Mỹ, đã giảm 7% so với cùng kỳ.

Xu hướng thay đổi: Xuất khẩu từ châu Á đang tăng mạnh sang các khu vực khác như Trung Đông, Bắc Phi, và Mỹ Latinh để bù đắp sự sụt giảm từ thị trường Bắc Mỹ. Khu vực MENAT (Trung Đông - Bắc Phi - Thổ Nhĩ Kỳ) đang nổi lên như tuyến xuất nhập khẩu mạnh nhất.

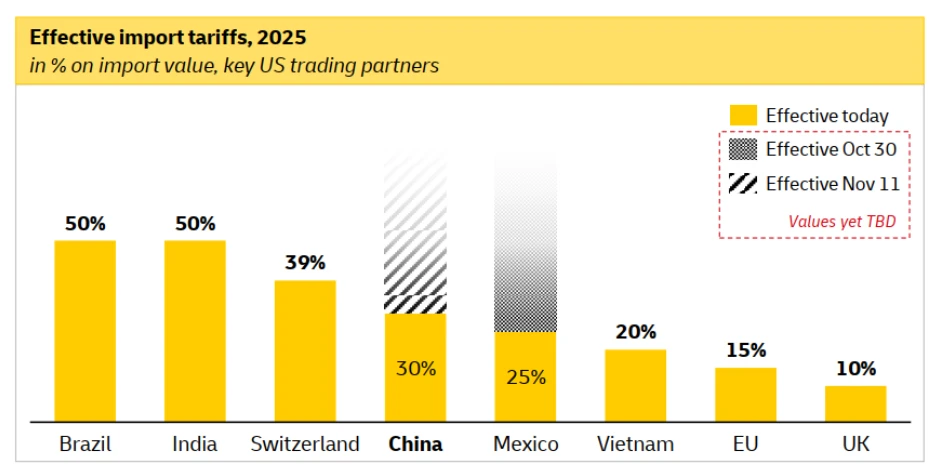

3. Tác động từ thuế quan Mỹ

Thuế quan của Mỹ đã chính thức có hiệu lực, với mức thuế nhập khẩu trung bình vào Mỹ hiện khoảng 18% (dao động từ 10%-50%). Thuế suất đặc biệt 25-50% áp dụng cho kim loại và máy móc.

Hạn chót áp thuế với hàng Trung Quốc đã được gia hạn đến tháng 11, do đó, mùa cao điểm dự kiến sẽ không bị ảnh hưởng bởi áp lực front-loading. Tuy mức thuế cơ bản 30% được gia hạn 90 ngày, nhưng việc duy trì mức thuế cố định 30% khiến nhu cầu nhập khẩu vào Mỹ giữ ở mức ổn định, không tăng mạnh.

III. Dự báo giá cước Quý 4/2025 chi tiết theo thị trường

1. Tuyến Mỹ (Transpacific - Bờ Tây/Bờ Đông)

Xu hướng chung: Tăng nhẹ trong mùa cao điểm (Holiday season) và giảm dần cho đến cuối năm.

Giải thích: Xu hướng front-loading (nhập hàng trước hạn thuế) đã qua, nhu cầu yếu hơn kỳ vọng, và năng lực đội tàu tiếp tục tăng. Các hãng tàu được dự báo sẽ chủ động cắt giảm năng lực và hủy chuyến nhằm thúc đẩy việc tăng giá cước chung (GRI), mặc dù các nỗ lực gần đây đã không thành công.

2. Tuyến Châu Âu (Asia-Europe - FEWB)

Xu hướng chung: Ổn định nhưng có thể tăng nhẹ trong mùa cao điểm Tháng 10-11.

Giải thích: Nhu cầu tại châu Âu không mạnh, kết hợp với việc các hãng tàu gia tăng đội tàu, khiến việc giá tăng mạnh khó xảy ra. Tuy nhiên, rủi ro địa chính trị tại Biển Đỏ vẫn là một yếu tố có thể khiến giá cước dao động.

3. Tuyến Nội Á (Intra-Asia)

Xu hướng chung: Ổn định.

Giải thích: Các tuyến ngắn ít chịu ảnh hưởng bởi diễn biến giá cước trên tuyến xuyên Thái Bình Dương/Á - Âu. Năng lực feeder ổn định, nhưng mùa hàng cuối năm vẫn có thể gây ra hiện tượng tăng giá nhẹ và thiếu chỗ (space) ở một số tuyến.

4. Tuyến Nam Mỹ/Trung Đông

Xu hướng chung: Biến động cao, có thể tăng nhẹ ở các tuyến thiếu năng lực.

Giải thích: Do nhu cầu ở các khu vực này đang tăng nhưng khó dự đoán. Việc các hãng tàu điều chỉnh năng lực vận chuyển để đáp ứng nhu cầu này cũng là nguyên nhân khiến giá cước có thể biến động mạnh.

%20(1).jpg)

.png)