Bối cảnh ngành vận tải biển năm 2023 đầy thách thức khi lượng cung lớn hơn đáng kể dẫn đến trạng thái dư thừa công suất, nhu cầu của người mua thay đổi, các quy định quốc tế mới và tình hình căng thẳng địa chính trị phức tạp.

Dù nhu cầu đang được dự đoán là sẽ phục hồi ở mức 2.5% trong năm 2024, ngành vận tải biển vẫn sẽ gặp khó khăn khi công suất tăng trưởng ở mức 6.8% đưa công suất tàu toàn cầu đạt tới kỷ lục mới 2.7 triệu TEUs. Chỉ số Cung/Cầu của Drewry dự báo số điểm 74,3 cho năm 2024, mức thấp nhất từng được báo cáo. Để duy trì lợi nhuận, các hãng vận tải sẽ thực hiện các chiến lược như bỏ qua cảng tắc nghẽn và duy trì tốc độ tàu chậm để tối ưu chi phí, giữ giá cước biển ở mức an toàn. Quản lý cấp cao chuyên nghiên cứu vận tải container - Simon Heaney của Drewry dự kiến giá cước vận tải sẽ giảm 60% vào năm 2023 "sau đó là mức giảm 33% vào năm 2024." Theo Heaney, giá cước vận chuyển thấp là kết quả của sự mất cân bằng cung cầu trong thời gian dài.

Mất cân bằng cung cầu khiến giá cước vận chuyển thay đổi, nguồn: Sưu tầm

Cuối năm 2023 đã chứng kiến thị trường vận tải container chuyển hướng đồng bộ ra khỏi Biển Đỏ để tránh các cuộc tấn công của phiến quân Houthi có thể tác động đến các chủ hàng. Việc định tuyến lại các tàu qua Mũi Hảo Vọng dẫn đến thời gian vận chuyển tăng lên từ 10 tới 20 ngày, chậm trễ tiếp nhiên liệu tại các cảng Châu Phi và mất cân bằng container. Điều này đã gây ra áp lực về năng suất và dẫn đến phụ phí. Các hãng tàu sẽ phải đối phó với những nguy hiểm ở Ấn Độ Dương, nơi có biển động hơn và mối đe dọa từ cướp biển ở một số khu vực trên bờ biển châu Phi. Chi phí bảo hiểm cũng sẽ cao hơn hiện trạng cũ chỉ vài tuần trước. Do tình hình biến động và tình trạng gián đoạn đang diễn ra do căng thẳng địa chính trị, những xu hướng này dự kiến sẽ tiếp tục kéo dài vào năm 2024, ảnh hưởng sâu hơn đến chuỗi cung ứng khắp thế giới. Do đó, ngành sẽ cần phải thích ứng với những thay đổi này và tìm cách giảm thiểu tác động tối đa đến chuỗi cung ứng toàn cầu.

Các quy định về môi trường như Hệ thống mua bán khí thải của EU (ETS), có hiệu lực từ ngày 01/01/2024, sẽ có tác động đáng kể. Các hãng vận tải sẽ chịu áp lực giảm thiểu lượng khí thải carbon và đáp ứng các mục tiêu giảm phát thải, đòi hỏi phải áp dụng các biện pháp đổi mới và thực hành bền vững. Vận tải hàng hải sẽ chuyển sang sử dụng nhiên liệu phát thải thấp như LNG và nhiên liệu gốc hydro, từ đó giảm phát thải khí nhà kính. Đồng thời, công nghệ điện và hybrid đang ngày càng có sức hút, góp phần hơn nữa vào nỗ lực bảo vệ môi trường của ngành. Patrik Berglund, Giám đốc điều hành của Xeneta, cho biết: “Các quy định mới về môi trường được đưa ra vào năm 2024 là sự phức tạp bổ sung đối với các hãng vận tải trong một thị trường vốn dĩ đầy thách thức. Nhiều hãng tàu không thể tối ưu tải trọng do một số tàu của họ không đạt điều kiện môi trường và buộc phải rời thị trường. Kết quả là chúng ta sẽ tiếp tục chứng kiến tình trạng tàu chạy chậm và bỏ qua cảng.”

Hiện tại, giá cước đường biển từ châu Á tiếp tục quỹ đạo đi lên vào tuần trước, phục hồi từ mức thấp nhất trong tháng 10 khi các hãng vận tải điều chỉnh sức tải để phù hợp với khối lượng giảm trong Quý 4/2023. Trong bối cảnh Biển Đỏ phức tạp, chi phí các tuyến tiếp tục tăng mạnh. Hapag-Lloyd dự báo sản lượng toàn cầu sẽ tăng 4% trong năm 2024, cùng với mức tăng công suất 8%. Dự báo này cho thấy vấn đề dư thừa công suất vẫn đang tiếp diễn, khả năng kéo dài sang năm tới. Việc cắt giảm vận chuyển gần đây ở Kênh đào Panama đã gây ra tắc nghẽn, ảnh hưởng đến một số tuyến thương mại Bắc-Nam, mặc dù cho đến nay không có tác động đáng kể đến các hãng vận tải container lớn.

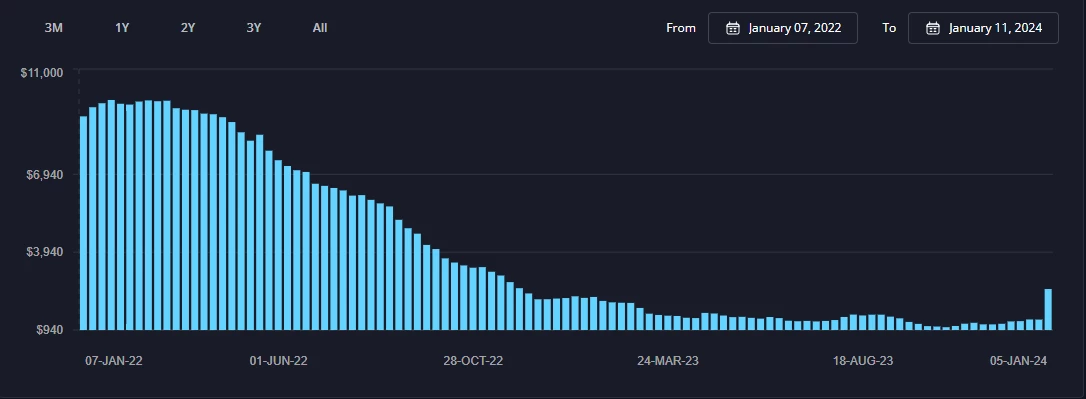

Sự biến động trong giá cước vận tải biển từ đầu năm 2022 đến đầu năm 2024, nguồn: Sưu tầm

Giá cước đường biển – Chỉ số Freightos Baltic tính đến ngày 05/01/2024:

Chỉ số cước vận tải biển quốc tế (FBX) tăng 88% lên $2,519/FEU

Giá Châu Á-Bờ Tây Hoa Kỳ (FBX01 Weekly) tăng 60% lên $2,713/FEU.

Giá Châu Á-Bờ Đông Hoa Kỳ (FBX03 Weekly) tăng 58% lên $3,980/FEU.

Châu Á – Bắc Châu Âu (FBX11 Weekly) tăng 176% lên $4,931/FEU.

Giá Châu Á - Địa Trung Hải (FBX13 Weekly) tăng 115% lên $5,169/FEU.

Có thể thấy rõ tình hình căng thẳng chiến tranh dẫn tới biến đổi lớn về giá cước chỉ trong 1 tháng gần đây, nhưng những thay đổi này sẽ sớm được giải quyết khi tình hình địa chính trị ổn định hơn và nhận định chung xu hướng Q3, Q4 năm 2024 dự kiến giá cước vẫn sẽ duy trì ở mức thấp.

Trong tình hình hiện tại, nhiều nhà xuất nhập khẩu đang tự hỏi khi nào họ có thể kỳ vọng giá cước vận chuyển và giá vận chuyển sẽ chững lại. Rất khó để có thể đưa ra dự đoán chính xác cho một sự kiện “Thiên nga đen” như Biển Đỏ.

%20(1).jpg)

.png)