Trang chủBlogViệt Nam trong nhóm hưởng lợi khi Mỹ áp thuế nhập khẩu bổ sung 10%

Việt Nam trong nhóm hưởng lợi khi Mỹ áp thuế nhập khẩu bổ sung 10%

Mỹ áp thuế nhập khẩu bổ sung 10% từ 24/2 nhưng thuế trung bình với hàng Việt giảm từ 21,6% xuống 16%. Doanh nghiệp cần theo dõi rủi ro chính sách và cơ hội xuất khẩu ngắn hạn.

Từ 0h01 ngày 24/2 (giờ Mỹ), hàng hóa nhập khẩu vào Mỹ chính thức chịu mức thuế bổ sung 10% theo sắc lệnh do Tổng thống Donald Trump ký ngày 20/2. Mức thuế này được áp dụng cộng thêm vào các sắc thuế hiện hành, bao gồm thuế theo Điều 232 đối với thép, nhôm, đồng, gỗ xẻ, ôtô và phụ tùng; thuế theo Điều 301 đối với hàng hóa Trung Quốc; cùng các mức thuế cơ bản theo biểu thuế hài hòa (HTS) và nguyên tắc tối huệ quốc (MFN).

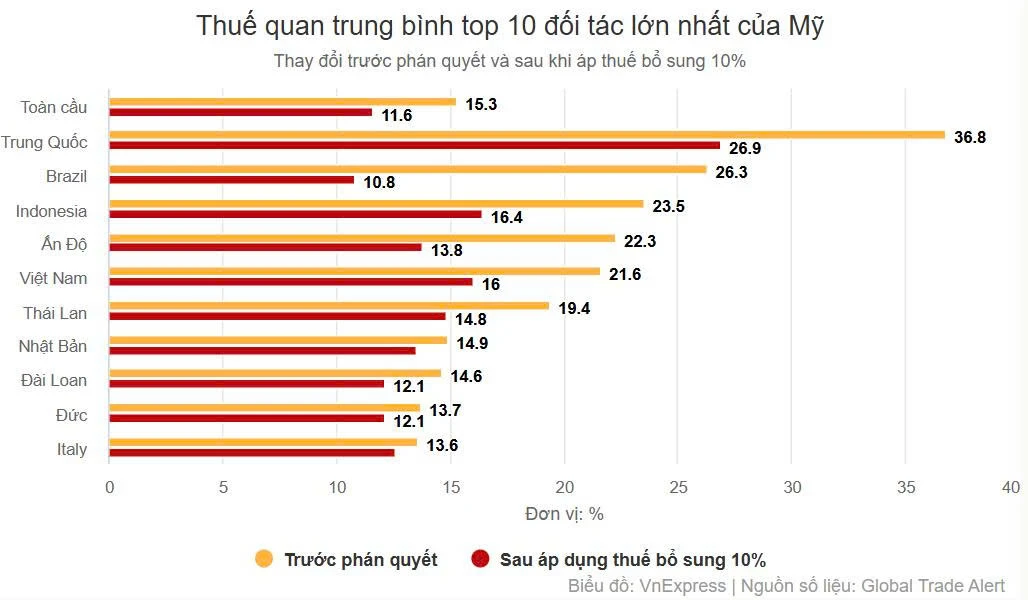

Mặc dù xuất hiện thêm thuế bổ sung 10%, thuế nhập khẩu trung bình vào Mỹ lại giảm so với trước đó, sau khi Tòa án Tối cao Mỹ bác bỏ các thuế suất được ban hành theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA). Theo tính toán của Global Trade Alert, thuế nhập khẩu hiệu dụng – tức mức thuế trung bình thực tế mà hàng hóa nhập khẩu phải chịu, tính trên tổng giá trị hàng hóa – đã giảm từ khoảng 15,3% xuống còn 11,6%. Mức thuế này thường thấp hơn thuế suất danh nghĩa do có các cơ chế ưu đãi và miễn giảm trong hệ thống thuế.

Nhiều đối tác thương mại của Mỹ đang hưởng lợi tạm thaời từ sự điều chỉnh thuế quan này. Dữ liệu từ Global Trade Alert cho thấy khoảng 90 đối tác thương mại của Mỹ, trong đó có 10 đối tác lớn nhất, ghi nhận mức thuế quan trung bình thấp hơn sau khi áp dụng thuế bổ sung 10%. Các quốc gia từng chịu mức thuế cao theo IEEPA như Brazil, Trung Quốc và Ấn Độ là những trường hợp giảm mạnh nhất khi cơ chế này bị bãi bỏ. Thuế quan trung bình đối với hàng hóa Trung Quốc giảm từ 36,8% xuống 26,9%, trong khi hàng hóa Ấn Độ giảm từ 22,3% xuống 13,8%.

Đối với Việt Nam, số liệu trong nhóm 10 đối tác thương mại lớn nhất của Mỹ cho thấy mức thuế quan trung bình giảm rõ rệt sau khi áp dụng thuế bổ sung 10%. Cụ thể, trước phán quyết của Tòa án Tối cao Mỹ, thuế quan trung bình áp lên hàng hóa Việt Nam ở mức 21,6%. Sau khi áp dụng thuế bổ sung 10% và dừng thu thuế theo IEEPA, mức thuế này giảm xuống còn 16%. Diễn biến này phản ánh việc Việt Nam nằm trong nhóm các đối tác được hưởng lợi tương đối từ việc bãi bỏ IEEPA, dù Mỹ vẫn duy trì nhiều công cụ thuế quan khác.

Thuế quan trung bình top 10 đối tác lớn nhất của Mỹ.

Về dài hạn, giới phân tích cho rằng dù thuế quan vào Mỹ giảm trong ngắn hạn, quan điểm bảo hộ thương mại của chính quyền Tổng thống Trump vẫn không thay đổi. Khác với thuế theo IEEPA không có thời hạn cụ thể, thuế bổ sung theo Điều 122 – với mức tối đa 15% – sẽ hết hiệu lực sau 150 ngày và chỉ được gia hạn nếu có sự chấp thuận của Quốc hội Mỹ. Đồng thời, Mỹ đang chuyển hướng sang các công cụ pháp lý vững chắc hơn như Điều 232 và Điều 301, với các cuộc điều tra mở rộng liên quan đến robot, tuabin gió, drone, dược phẩm, thương mại số và thuế dịch vụ số đối với nhiều đối tác lớn.

Tác động đối với doanh nghiệp Việt Nam

Việc thuế quan trung bình đối với hàng hóa Việt Nam vào Mỹ giảm từ 21,6% xuống 16% cho thấy môi trường tiếp cận thị trường Mỹ của doanh nghiệp Việt Nam đang tạm thời thuận lợi hơn so với giai đoạn áp dụng thuế theo IEEPA. Trong bối cảnh nhiều đối tác lớn của Mỹ cũng được hưởng mức thuế thấp hơn, sự điều chỉnh này giúp doanh nghiệp Việt Nam duy trì khả năng cạnh tranh tương đối về chi phí khi xuất khẩu sang thị trường Mỹ, đặc biệt trong ngắn hạn.

Tuy nhiên, lợi thế này mang tính thời điểm và đi kèm với mức độ bất định cao. Thuế bổ sung theo Điều 122 chỉ có hiệu lực trong 150 ngày, trong khi chính quyền Mỹ đang tiếp tục mở rộng các công cụ pháp lý khác như Điều 232 và Điều 301. Điều này đồng nghĩa với việc khung thuế quan đối với hàng hóa nhập khẩu vào Mỹ, bao gồm cả hàng hóa từ Việt Nam, vẫn có thể thay đổi tùy theo kết quả điều tra và định hướng chính sách tiếp theo của Mỹ.

Trong bối cảnh đó, các doanh nghiệp Việt Nam cần nhìn nhận việc thuế quan giảm như một khoảng “dư địa ngắn hạn” hơn là một sự thay đổi mang tính cấu trúc dài hạn. Việc chủ động theo dõi diễn biến chính sách thương mại của Mỹ, đánh giá lại các thỏa thuận thương mại song phương và chuẩn bị cho khả năng Mỹ sử dụng các công cụ thuế quan khác sẽ đóng vai trò quan trọng trong việc duy trì ổn định hoạt động xuất khẩu sang thị trường này.