Trang chủBlogBiểu thuế xuất nhập khẩu 2025 - Cập nhật thông tin mới nhất

Biểu thuế xuất nhập khẩu 2025 - Cập nhật thông tin mới nhất

Cập nhật biểu thuế xuất nhập khẩu 2025 về: thay đổi thuế suất, mã HS và quy định hoàn thuế giúp doanh nghiệp tối ưu chi phí khi xuất khẩu hàng hóa. Xem ngay!

Biểu thuế xuất nhập khẩu 2025 đã có nhiều thông tin mới cần các doanh nghiệp có sự cập nhật kịp thời. Qua đó giúp doanh nghiệp chủ động hơn trong việc hoạch định các chi phí, đảm bảo mọi hàng hóa khi gửi đi đều tuân thủ đúng theo các quy định pháp luật hiện hành. Cùng InterLOG tìm hiểu chi tiết về nội dung liên quan ngay trong bài viết dưới đây.

1. Cấu trúc của biểu thuế xuất nhập khẩu 2025 gồm những gì?

Biểu thuế xuất nhập khẩu là hệ thống quy định mức thuế áp dụng cho từng nhóm hàng hóa khi thực hiện hoạt động xuất nhập khẩu, dựa trên mã HS và chính sách quản lý chuyên ngành của Nhà nước. Trong đó, biểu thuế xuất nhập khẩu năm 2025 gồm 3 mục chính:

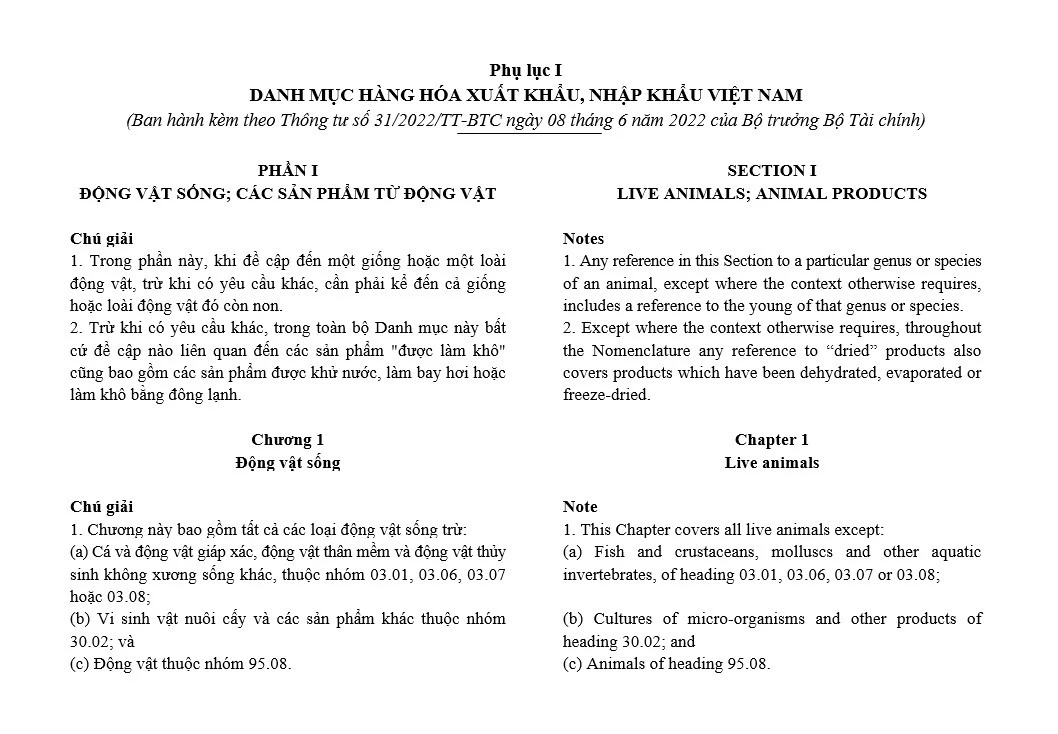

- Danh mục hàng hóa xuất nhập khẩu theo Thông tư 31/2022/TT-BTC.

Danh mục liệt kê mã HS và mô tả hàng hóa bằng cả tiếng Việt và tiếng Anh, giúp doanh nghiệp dễ dàng tra cứu mã HS chính xác cho từng mặt hàng.

- Các biểu thuế liên quan đến hàng hóa XNK gồm 27 biểu thuế sau:

Biểu thuế nhập khẩu thông thường.

Biểu thuế nhập khẩu ưu đãi (cập nhật Nghị định 144/2024/NĐ-CP).

Biểu thuế giá trị gia tăng (cập nhật nghị quyết số 174/2024/QH15).

19 Biểu thuế nhập khẩu ưu đãi đặc biệt. Biểu thuế xuất nhập khẩu 2025 có thêm 1 biểu thuế nhập khẩu ưu đãi đặc biệt mới “Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam và I-xra-en giai đoạn 2024 - 2027”.

Thuế tiêu thụ đặc biệt.

Thuế bảo vệ môi trường.

Biểu thuế xuất khẩu (cập nhật Nghị định 144/2024/NĐ-CP).

Biểu thuế xuất khẩu ưu đãi để thực hiện hiệp định CPTPP.

Biểu thuế xuất khẩu ưu đãi EVFTA.

- Các chính sách quản lý mặt hàng theo mã HS của Chính phủ và các Bộ, Ngành:

Tổng hợp, cập nhật 80 loại chính sách quản lý áp dụng với hàng hóa xuất nhập khẩu vào thị trường Việt Nam áp dụng theo từng mặt hàng trong biểu thuế xuất nhập khẩu 2025.

Các quy tắc mặt hàng cụ thể kèm theo các biểu thuế nhập khẩu ưu đãi đặc biệt.

2. Những cập nhật mới nhất về biểu thuế xuất nhập khẩu 2025

Biểu thuế xuất nhập khẩu 2025 được điều chỉnh với mục tiêu tăng tính cạnh tranh và bảo đảm phù hợp với các cam kết thương mại quốc tế. Những thay đổi này tác động trực tiếp đến kế hoạch chi phí, định giá và phương án nhập - xuất hàng của doanh nghiệp. Cụ thể:

2.1. Tăng thuế xuất khẩu với một số mặt hàng từ 1/1/2025

Căn cứ Biểu thuế xuất khẩu ban hành kèm theo Nghị định số 26/2023/NĐ-CP của Chính phủ, kể từ ngày 1/1/2025, 13 mã hàng đá thuộc Chương 68 như vật liệu gốm đá, xi măng… sẽ nâng thuế suất thêm 5% (từ mức 15% lên mức 20%). Việc điều chỉnh tăng thuế các mã hàng này nhằm hạn chế xuất khẩu nguyên liệu thô, đồng thời khuyến khích doanh nghiệp đầu tư vào chế biến sâu & gia tăng giá trị sản phẩm trước khi xuất khẩu.

2.2. Giảm thuế suất thuế nhập khẩu một số mặt hàng từ 31/3/2025

Theo Nghị định 73/2025/NĐ-CP được Chính phủ ban hành, kể từ ngày 31/3/2025, một số một số mặt hàng tại Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế ban hành kèm theo Nghị định số 26/2023/NĐ-CP như ô tô, gỗ, Ethanol, đùi gà đông lạnh, hạt dẻ cười, hạnh nhân, quả táo tươi, cherry… sẽ áp dụng mức thuế suất thuế nhập khẩu ưu đãi mới:

Giảm thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng ô tô mã HS 8703.23.63 và 8703.23.57 từ 64% xuống 50% và mặt hàng ô tô mã HS 8703.24.51 từ 45% xuống 32%.

Đối với mặt hàng Ethanol, thuế suất thuế nhập khẩu ưu đãi cũng được giảm từ 10% xuống 5%.

Thuế suất thuế nhập khẩu mặt hàng đùi gà đông lạnh giảm từ 20% xuống 15%; mặt hàng hạt dẻ cười, chưa bóc vỏ giảm từ 15% xuống 5%; mặt hàng hạnh nhân giảm từ 10% xuống 5%; mặt hàng quả táo tươi giảm từ 8% xuống 5%; mặt hàng quả anh đào ngọt (Cherry) giảm từ 10% xuống 5%...

2.3. Điều chỉnh chính sách thuế GTGT và tiêu thụ đặc biệt

Theo Cục Hải quan, Luật GTGT 48/2024/QH15 và các nghị định hướng dẫn có hiệu lực từ 1.7.2025, tiến hành bổ sung nhiều quy định về áp dụng thuế suất GTGT và tiêu thụ đặc biệt:

Mở rộng danh mục hàng hóa không chịu thuế, giúp doanh nghiệp giảm rủi ro pháp lý và chi phí tuân thủ. Theo đó, hàng nhập khẩu phục vụ cho thuê tài chính được phép vận chuyển thẳng vào khu phi thuế quan mà không phải chịu thuế GTGT; sản phẩm xuất khẩu thuộc nhóm tài nguyên, khoáng sản thô hoặc đã chế biến theo Danh mục của Chính phủ được xác định rõ là không chịu thuế, phù hợp với chủ trương hạn chế xuất khẩu tài nguyên thô.

Một số mặt hàng không chịu thuế như phân bón, tàu khai thác thủy sản, máy móc thiết bị chuyên dùng cho nông nghiệp được chuyển sang áp thuế 5%. Những mặt hàng hưởng ưu đãi 5% trước đây cũng được điều chỉnh lên 10%, gồm: đường và phụ phẩm sản xuất đường, thiết bị chuyên dùng cho giảng dạy - nghiên cứu - thí nghiệm, nhựa thông sơ chế và lâm sản chưa qua chế biến.

Bỏ quy định điều hòa công suất 24.000 BTU trở xuống phải chịu thuế TTĐB, mở rộng diện hàng không chịu thuế như hàng xuất khẩu gia công, hàng tái nhập do nước ngoài trả lại, trực thăng phục vụ cứu hộ và huấn luyện.

Thức uống có đường trên 5g/100ml chính thức vào diện chịu thuế TTĐB; thuốc lá, rượu bia áp dụng cơ chế thuế suất cao hơn và bổ sung thuế tuyệt đối theo lộ trình.

Doanh nghiệp nên cập nhật các thông tin về biểu thuế xuất nhập khẩu thường xuyên để đảm bảo hoạt động kinh doanh đúng quy định và tận dụng tốt các ưu đãi thuế.

3. Cách sử dụng biểu thuế xuất nhập khẩu

Bên cạnh tìm hiểu những thông tin mới, để áp dụng biểu thuế xuất nhập khẩu 2025 đúng quy định, doanh nghiệp cần thực hiện theo quy trình sau:

Bước 1: Xác định mã HS của hàng hóa

Mỗi loại hàng hóa khi xuất khẩu hoặc nhập khẩu đều có một mã số HS (Harmonized System) riêng. Bạn có thể tìm mã HS theo Danh mục hàng hóa xuất nhập khẩu Việt Nam ban hành tại Thông tư 31/2022/TT-BTC, hoặc tìm kiếm trên hệ thống tra cứu mã HS của Tổng cục Hải quan/ các công cụ tra cứu trực tuyến.

Bước 2: Tra cứu biểu thuế xuất nhập khẩu hiện hành

Việc này nhằm xác định mức thuế suất tương ứng với mã HS đã phân loại. Doanh nghiệp có thể tra cứu biểu thuế và thông tin liên quan tại các kênh chính thức như: Cổng thông tin Tổng cục Hải quan, Website Bộ Tài chính, Hệ thống khai báo hải quan điện tử VNACCS/VCIS.

Bước 3: Xem xét xuất xứ hàng hóa

Ngoài thuế suất, cần kiểm tra hàng hóa có thuộc diện quản lý đặc biệt không và có quy định nào cần lưu ý. Ví dụ hàng hóa có điều kiện nhập khẩu cần giấy phép từ các Bộ, ngành liên quan; hàng hóa cần kiểm tra chuyên ngành phải thực hiện kiểm tra chất lượng, kiểm dịch, an toàn thực phẩm…

Bước 4: Tính toán các khoản thuế phải nộp

Sau khi xác định được mức thuế suất áp dụng, doanh nghiệp tiến hành tính số thuế phải nộp gồm thuế nhập khẩu, thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB), thuế bảo vệ môi trường (nếu thuộc đối tượng chịu thuế). Công thức như sau:

Thuế nhập khẩu = Trị giá tính thuế x Thuế suất nhập khẩu

Thuế GTGT = (Giá tính thuế hàng nhập + Thuế NK + Thuế TTĐB + Thuế BVMT) x Thuế suất thuế GTGT

Thuế TTĐB = Thuế suất thuế TTĐB x (Trị giá tính thuế NK + Thuế NK)

Thuế bảo vệ môi trường (nếu có) = Số lượng hàng hóa x Mức thuế BVMT

4. Cần lưu ý gì khi sử dụng biểu thuế xuất nhập khẩu 2025?

Để sử dụng biểu thuế hiệu quả, doanh nghiệp lưu ý một số vấn đề sau:

- Xác định đúng mã HS của từng mặt hàng. Đây là bước nền tảng giúp tra cứu chính xác thuế suất và các chính sách quản lý đi kèm. Sau khi xác định mã HS, doanh nghiệp tiến hành đối chiếu với các loại thuế suất tương ứng (thuế ưu đãi, ưu đãi đặc biệt hoặc thuế thông thường).

- Kiểm tra các ghi chú chương, phân nhóm và quy định giải thích HS cũng rất quan trọng, nhằm hạn chế sai sót trong phân loại.

- Doanh nghiệp nên theo dõi thêm các phụ lục liên quan đến quy tắc xuất xứ để xem mặt hàng có đủ điều kiện hưởng ưu đãi thuế quan theo các FTA hay không.

- Ưu tiên hợp tác cùng đơn vị logistics am hiểu chuyên môn giúp hỗ trợ các khâu thủ tục, biểu thuế đảm bảo đúng quy định pháp luật. Đơn cử như InterLOG, với hơn 20 năm kinh nghiệm đồng hành cùng các doanh nghiệp trong nước và quốc tế, InterLOG cung cấp giải pháp hỗ trợ toàn diện, giúp chuẩn hóa quy trình, giảm rủi ro và nâng cao hiệu suất hoạt động xuất nhập khẩu.

Tư vấn chuyên sâu về mã HS, thuế suất và chính sách xuất nhập khẩu, đảm bảo áp dụng đúng quy định pháp luật.

Tối ưu thủ tục hải quan, rút ngắn thời gian thông quan và hạn chế phát sinh chi phí không cần thiết.

Đội ngũ chuyên gia giàu kinh nghiệm, am hiểu thực tiễn và luôn cập nhật văn bản pháp lý mới.

Quy trình làm việc minh bạch, chuẩn hóa, phù hợp với từng mô hình và quy mô doanh nghiệp.

Đồng hành dài hạn, hỗ trợ doanh nghiệp xây dựng nền tảng xuất nhập khẩu ổn định và phát triển bền vững.

Đội ngũ InterLOG dày dặn kinh nghiệm trong việc tối ưu quy trình xuất nhập khẩu cho doanh nghiệp

Trên đây là những cập nhật về biểu thuế xuất nhập khẩu 2025 mới nhất. Có thể nói, biểu thuế là công cụ quan trọng giúp doanh nghiệp quản trị chi phí và tuân thủ pháp luật xuất nhập khẩu. Việc kê khai đúng mã HS, thuế suất và chính sách hoàn thuế sẽ tạo lợi thế cạnh tranh bền vững. Vì thế nếu có vấn đề nào cần hỗ trợ, hãy liên hệ đến InterLOG - chúng tôi sẵn sàng giải đáp giúp doanh nghiệp áp dụng biểu thuế hiệu quả, chính xác!

Tài liệu tham khảo:

Biểu thuế xuất khẩu ban hành kèm theo Nghị định số 26/2023/NĐ-CP

Nghị định 73/2025/NĐ-CP ngày 31/3/2025

Luật GTGT 48/2024/QH15 và các nghị định hướng dẫn có hiệu lực từ 1.7.2025

.jpg)